- 公的年金ってなに?

- どんな種類があるの?

- 年金を満額もらうには、どうしたらいい?

こんな疑問をお持ちのあなたへ。

本記事では、公的年金の仕組みから種類の比較、受取額をまとめました。これから老後資金を対策したい方や、ファイナンシャルプランニングに興味のある方は、これを機会にしっかり身に着けておきましょう。

この記事を書いている私は、社労士歴7年。FPの知識と合わせて、年金制度をわかりやすく説明する立場です。

本記事の執筆者

公的年金は老後生活の柱であり、基本となるものですね。しかし、「本当に年金ってもらえるのかな・・・」と気になる人も多いでしょう。

大前提として、公的年金は亡くなるまで受け取る仕組みになっているので、長生きして生活資金がなくなるリスクに最低限に備えることができるのです。厳しいことを言えば、不安があるなら、広い視野を持って公的年金の意義や役割を正確に知るのが先決。誤解を早く解いて、老後資金の備えといったところまで知識を深めるようになりたいですよね。

そこで今回は、公的年金の仕組みに加えて、年金を満額もらう方法も解説します!

公的年金制度の仕組みとは?

- (1) 保険:3種のリスクに対応

- (2) 終身年金:生涯にわたって受け取れる

- (3) 2階建て構造:国民年金と厚生年金保険の2階建ての仕組み

(1) 保険:3種のリスクに対応

公的年金は「保険制度」です。生活をしていく上でのリスクに対してすべて自分で備えるには限界があります。社会全体でリスクに備えるしくみが公的年金です。

補足:3種のリスクとは?

公的年金は人生のさまざまなリスクに対してすべての人が備えることができます。対応できる3種のリスクは以下です。

- 老齢:長生きのリスク → 自分が何歳まで生きるかは予測できなく、老後資金がマイナスになる

- 障害:働けなくなり、所得を失うリスク → いつ、自分が事故や病気などで障害状態になるかわからない

- 遺族:死亡して、生活費を失うリスク → いつ、自分が亡くなってしまったり、子どもが18歳未満のときに配偶者を亡くすかわからない

公的年金は老後保障である「老齢」のイメージが強いですが、それ以外の主な給付として、「障害」や「遺族」があるのです。

(2) 終身年金

公的年金は亡くなるまで受け取れる仕組みになっています。長生きして生活資金がなくなるというリスクに最低限備えることができます。つまり、老後に公的年金があるということで、より安心して今を過ごせるとも言えますね。

尚、日本人の平均寿命はますます延びています。

日本人の平均寿命(2019年)

- 男性:81.41歳

- 女性:87.45歳

男性は8年連続、女性は7年連続で過去最高を更新しています。 老後の生活がますます長くなっていくなかで、老後に備えて貯蓄をしていても、それを使い切ってしまう可能性が高いです。

「長生きのリスク」に対しては、公的な保障が必要なのです。

(3) 2階建て構造

ちょっと長くなるので、公的年金の受取額の項目でお話します。

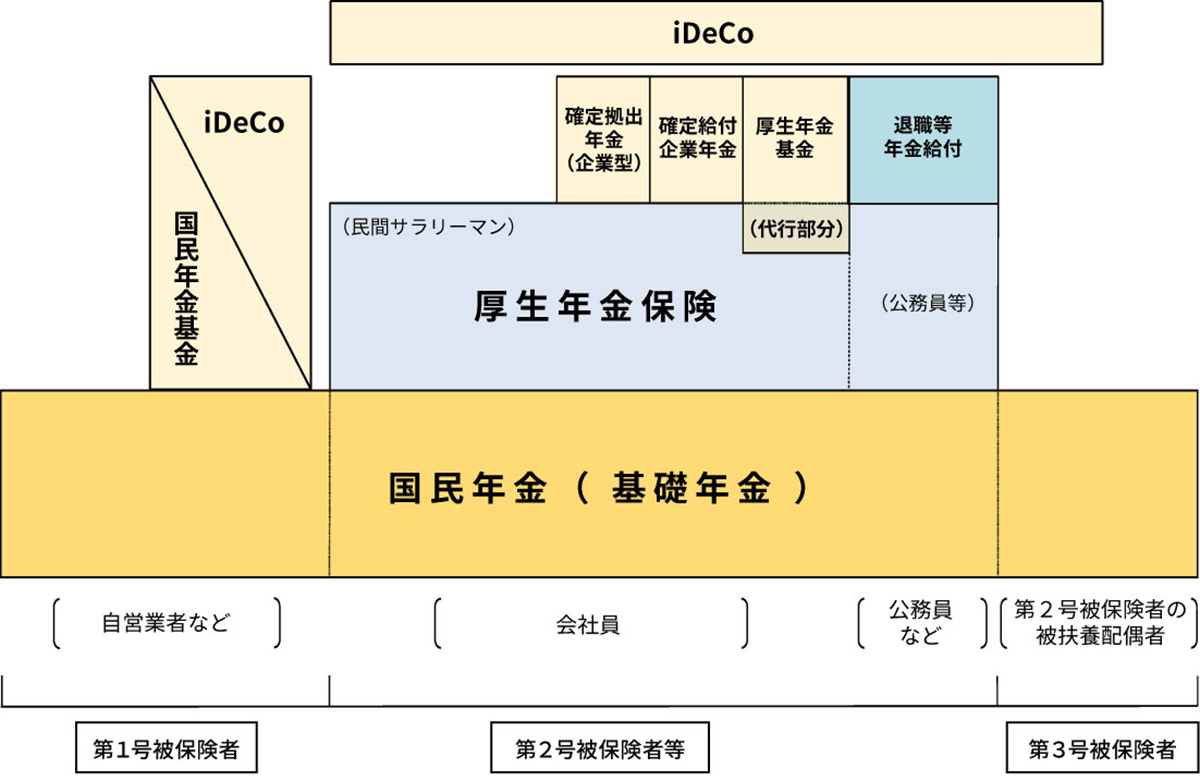

公的年金制度を一覧にしてみました。特徴別に比較しよう

年金制度の体系図は、以下の通りです。

(出典:厚生労働省「いっしょに検証!公的年金」)

クリーム色が希望者のみ加入する私的年金で、それ以外が公的年金です。順番にみていきましょう。

国民年金

本人の意思に関わらず、日本に住んでいる20歳以上60歳未満のすべての人が加入します。つまり強制加入です。以下の3つの種別に区分されます。

- 第1号被保険者:日本国内に住所がある20歳以上60歳未満の第2号被保険者または第3号被保険者でない人。例えば、個人事業主や学生など。

- 第2号被保険者:会社員や公務員などの厚生年金の被保険者。厚生年金と同時に国民年金にも加入している。

- 第3号被保険者:第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収130万円未満)。保険料負担はなし。

厚生年金保険

厚生年金に加入している企業で働いている70歳未満の会社員や公務員、私立学校教職員等が被保険者です。

平成27(2015)年10月から3共済組合(国家公務員共済組合、地方公務員共済組合、私立学校教職員共済組合)は厚生年金に統合され、被保険者は4つの種別に分けられます。

- 第1号厚生年金被保険者:主に民間会社の会社員

- 第2号厚生年金被保険者:国家公務員共済組合の組合員

- 第3号厚生年金被保険者:地方公務員共済組合の組合員

- 第4号厚生年金被保険者:私立学校教職員共済制度の加入者

厚生年金保険料は、加入している制度や受け取っている給与や賞与の金額によって異なります。厚生年金保険料では、給与を「報酬月額」、賞与を「標準賞与額」といいます。

実際は保険料額表の報酬月額区分に当てはめた「標準報酬月額」に基づいて決まります。

公的年金の受取額っていくら?

公的年金の給付には、老齢、障害、遺族があります。老後に受け取るのは老齢年金であり、10年以上の受給資格期間があれば、原則65歳から受け取ることができます。

受取額はどうやって決まるのか?

加入している制度によって異なります。基本的には1階部分の国民年金に2階部分の厚生年金が上乗せされます。

厚生労働省の発表によると、令和3年度の年金額の例は以下です。

- 国民年金:65,075円/月

- 厚生年金:220,496円/月(夫婦2人分の老齢基礎年金を含む)→ 賞与を含む平均標準報酬43.9万円で40年間終了した場合に受け取り始める年金

これじゃよく分からないので、夫1人の年金額を解説すると、以下の内訳です。

| 国民年金 | 65,075円 |

| 厚生年金 | 90,346円 |

| 合計 | 155,421円 |

こちらに妻が満額の国民年金を払っていたら受け取る65,075円を合わせると、世帯の年金月額収入が220,496円となります。

いずれにしても、国民年金は40年間きちんと払い、妻は専業主婦…まぁ昭和の時代の話ですよね笑。

下記にて、共働きや独身世帯を想定した公的年金の受取額を計算しました。ご覧ください。

老齢年金を最高額獲得するには?

年金は毎月の保険料を納めなければなりません。国民年金と厚生年金保険のそれぞれの保険料の仕組みを理解したうえで、計算するべきです。この違いは以下にまとめています。

- 国民年金保険料:所得にかかわらず一律で、令和2(2020)年度は16,540円。上限は480月。

- 厚生年金保険料:給料・賞与などによって異なる。令和2(2020)年9月から、標準報酬月額の上限は第32級の650,000円(報酬月額635,000円以上)。

仮に、国民年金も学生時代である20歳から払い、標準報酬月額65万円という現状の年金保険料の最高水準を支払って40年間勤めた場合の年金額を計算してみます。

- ①老齢基礎年金:【1,630円×40年×12】=782,400円 ÷ 12か月=65,200円/月

- ②老齢厚生年金:【650,000円×0.005481×40年×12】=1,710,072円 ÷ 12か月=142,506円/月

- 合計:(①782,400円+②1,710,072円)÷12=207,706円/月

ちょっと乱暴な計算ですが、20歳から60歳までの40年間、月給65万円という高額な給料をもらって働いたとしても(2代目社長以外はあまり考えられないケースですが…)この国で受け取る公的年金の最高金額は21万円弱ということです。

以上、公的年金制度の仕組みなどをまとめました。

老後資金対策と公的年金は切っても切り離せない関係です。しっかりマスターするためにもねんきん定期便の見方【わかりやすく解説します】でまずはさくっと「ねんきん定期便」を確認してみましょう。それが一番の近道です。

かづな先生

かづな先生目先の不安や誤解に惑わされず、長期的な目線で正しい知識を深めていきましょう!

{kind=link}