働けなくなったときのお金の不安を解消したい人「働けなくなったときのお金が不安を解消したい。国からもらえるお金があると聞いたけど、いくらくらいもらえるんだろう・・・?事前に知って、安心して過ごしたいな。」

こういった疑問に答えます。

本記事の内容

- 働けなくなったとしても、基本的に国からお金がもらえます

- 働けなくなったらいくらもらえる?は「ねんきん定期便」でわかります

- 働けなくなったときのお金の不安を解消するには【保険活用も解説する】

この記事を書いている私は、社会保険専門の社会保険労務士です。FPとしての活動の方がキャリアが長いので、全国からお金の相談を受けています。

残念ですが、世間的には病気やケガで働けなくなったときの公的保障についてほとんど知られていません。日本は「請求(申請)主義」といって、自ら請求しないと支給されませんので、制度を知らなければ請求できません。

ましてや病気やケガで大変なときは、治療や日々の生活で精いっぱいなので、学ぶ気力や時間がありません。

どんな状態だと公的保障が得られるのかを事前に学んでおくだけで、お金の不安は解消されます。不足すれば、元気なうちに対策ができるためにも、今回は働けなくなったときのお金について解説します。

働けなくなったとしても、基本的に国からお金がもらえます

世の中には「病気やケガで働けなくなった=無収入」と考えている人が多すぎると思います。

働けなくなっても、安心して過ごす方法

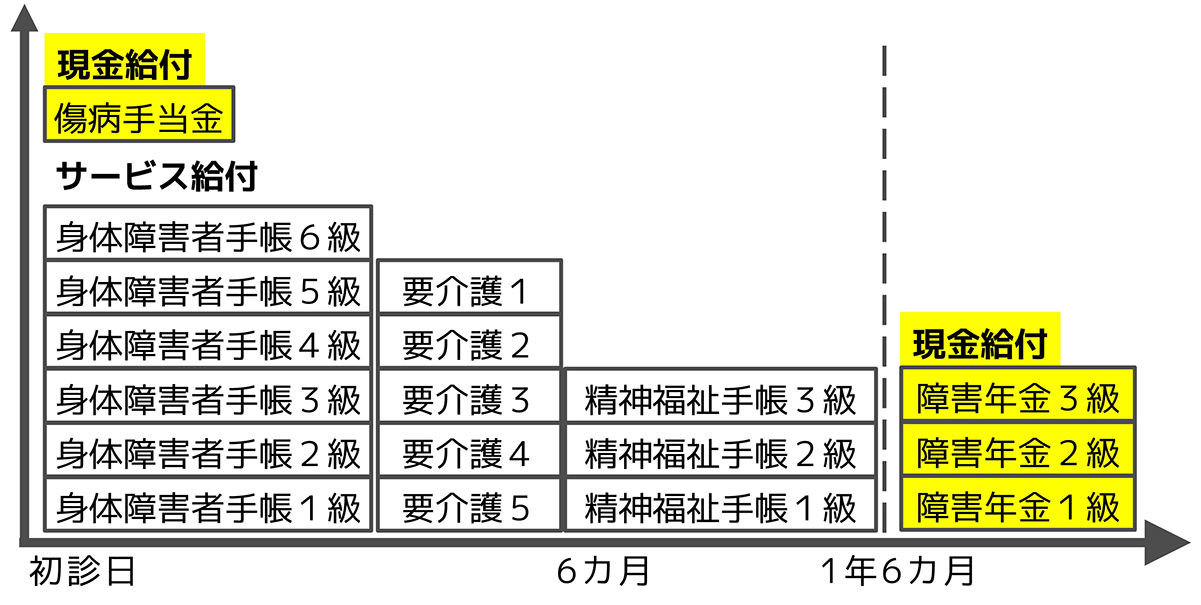

結論は簡単で、「働けなくなったときの公的保障を知ること」ですね。イメージ図は以下です。

サービス給付と現金給付の2種類がありますが、現金給付をまず理解するといいと思います。

働けなくなってお金に困る人の特徴

典型的なNGパータンを解説します。

結論だけ書くと「がまんしすぎ」なのですが、下記のとおり。

- 仕事が忙しいことを理由に病院に行かない

- 有給を使って、その場しのぎで体調を戻す

- 体調不良で退職となり、初めて病院に行く

基本的には上記の感じだと思います。

働けなくなったときに重要なのは、病気やケガで医師などに初めて診察してもらった「初診日」です。初診日によっては、もらえるお金ももらえなくなる可能性がありますので、繰り返しですが「がまんしないこと」ですね。

働けなくなったときの現金給付1:傷病手当金

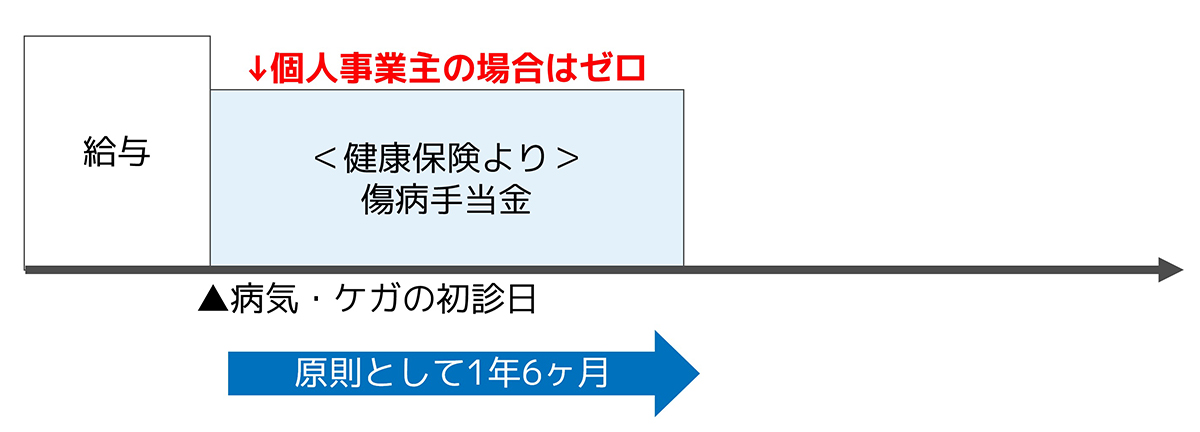

上記は働けなくなったときにもらう傷病手当金のイメージ図です。

傷病手当金とは、病気やケガで働けなくなった時に給料の一部が支給される制度です。会社員のみが対象となり、個人事業主の場合はありません。

どんな場合に受け取ることができるかの支給要件は以下のとおり。

- 業務外の病気やケガで休業

→ 業務上の病気やケガは労災の補償となるから - 仕事に就くことができない労務不能状態

→ 入院の有無は問わない - 連続する3日間を含み、4日以上仕事に就けないこと

→ 週休2日の会社の場合、土日含む - 休業中に給与の支払いがない(少ない)

傷病手当金を申請すると、1日の傷病手当金の支給額と支給期間は以下となります。

- 1日の傷病手当金=給与(≒標準報酬月額)÷ 30日 × 2/3

→標準報酬月額は、給付を受ける月以前12カ月間の各月の標準報酬月額の平均した額。賞与の額は含まない。 - 支給期間:支給開始した日から最長で1年6カ月

上記の感じですね。

こういった感じで我慢せずに病院に行けば、まず間違いなく「欠勤続きで会社を退職して無収入に・・・」とか起こりませんので。

大半の人は固定概念に囚われていて、有給を消化しながら休みと出勤を繰り返すとか、退職して時間ができてから病院へ行くとか、優先順位が会社になっています。まずは、健康第一ですよ。

会社も、あなたも持ち出すお金はゼロ

こういった話をすると、たぶん「会社を休むと、どうしても同僚に迷惑がかかる」とか「大企業じゃないので、社長に迷惑をかける」という意見があると思います。

たしかにその通りですが、その場合は「傷病手当金を申請してみる」という解決策をオススメします。

傷病手当金の支給要件の1つが「給与の支払いがない(少ない)」ことですので、会社としても人件費が低くなるはず。強制的に払っている社会保険料の保障内容を改めて確認することで、働けなくなったときの経済的リスクを補う方法がわかるのです。

悲報:社長は、傷病手当金はほぼもらえません

法人の場合、1人社長であっても社会保険に加入しなくてはいけません。

それゆえ、健康保険から「傷病手当金」がもらえるかも、と思うかもしませんが、残念ながらほとんどのケースでもらえません。

なぜなら、社長の給与を簡単に変更できないからです。事業年度中は環境悪化がない限り、毎月同じ額の給与を支給しなければ損金にできません。つまり、「働けなくなった=給与なし」というケースがほぼ当てはまらないのです。

気になる人は「定期同額給与」を調べてみるといいですよ。

» 参考:国税庁「No.5211 役員に対する給与」

働けなくなったときの現金給付2:障害年金

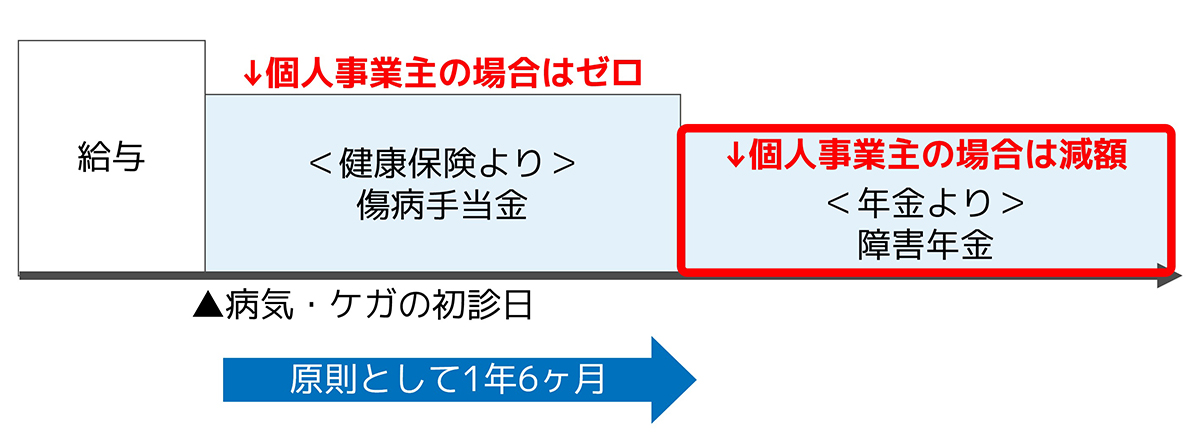

上記は働けなくなったときにもらう障害年金のイメージ図です。

障害年金とは、傷病手当金の支給を1年6カ月受けた後、残念ながら症状がよくならなかった場合に受け取れる可能性がある制度です。具体的には、病気やケガなどで身体に障害が残った場合の年金制度です。

イメージの図のように、個人事業主は傷病手当金がゼロだったのに対して、障害年金は支給されます。

どんな場合に受け取ることができるかの支給要件は以下のとおり。

- 初診日より1年6カ月経過後に所定の障害状態であること

- 初診日に国民年金(厚生年金)に加入していること

- 加入期間の3分の2以上、保険料を納めていること

→ または、初診日のある月の前々月までの1年間に保険料の未納がないこと

障害年金を申請すると、支給額と支給期間は以下となります。

- 支給額:障害の程度で等級が決まり、支給額が異なる

→ 重い順に1級>2級>3級>障害手当金(太字は厚生年金のみ)

→ 厚生年金は最低保証300月で計算する - 支給期間:障害等級に該当しない程度になる場合まで。65歳で選択替えができる。

障害年金では、「初診日はいつ?・そのときの加入年金制度はどこ?」が重要です

障害年金を受給するには、初診日がとても大事ですね。その他、以下の証明をしたうえで、請求する必要があります。

- 初診日 → いつ

- 障害認定日 → いつ

- 障害状態 → 障害等級に該当するか

上記のとおり。初診日が厚生年金か国民年金かで、受給できる障害年金の等級が異なるので、初診日はとくに大事です。

そして、障害状態のイメージは以下のとおり。

| 1級 | 他人の援助を受けなければ、ほとんど自分の用事を済ませることができない。 |

| 2級 | 日常生活が著しい制限を受け、労働収入を得ることができない。 |

| 3級 | 日常生活を送ることはできるが、労働が著しく制限される |

上記のとおり。実際の障害年金請求時には、医師の診断書が判断基準となります。初診日が国民年金の場合、1級と2級のみの対象です。

障害年金を受給するのには、体調がすぐれないときには、早めに病院で「初診日」を確定させるのがポイントということがわかります。

障害状態になっても「より早く」「より多くの」障害年金を受給できる権利を得る安心を得られるからです。

朗報:障害年金を1年6カ月待たずにもらえる場合があります

障害年金は、1年6カ月後しか支給されないと思ってしまうと損をしてしまうことがあります。以下のケースは、1年6カ月待たずに請求すれば受給できます。

- 人工透析療法を行っている場合は、透析を初めて受けた日から起算して3ヶ月を経過した日

- 人工骨頭又は人工関節をそう入置換した場合は、そう入置換した日

- 心臓ペースメーカー、植え込み型除細動器(ICD)又は人工弁を装着した場合は、装着した日

- 人工肛門の造設、尿路変更術を施術した場合は、造設又は手術を施した日から起算して6ヶ月を経過した日

- 新膀胱を造設した場合は、造設した日

- 切断又は離断による肢体の障害は、原則として切断又は離断した日(障害手当金又は旧法の場合は、創面が治癒した日)

- 喉頭全摘出の場合は、全摘出した日

- 在宅酸素療法を行っている場合は、在宅酸素療法を開始した日

上記の例を1つ上げると、ペースメーカーを入れて、以前と同じような生活を送る方も多いです。この場合、障害厚生年金3級を1年6カ月待たずに受給できる可能性があるということです。

障害年金は請求しないともらえませんので、どんな状態だと障害年金に該当するのか知っておくといいですね。

働けなくなったらいくらもらえる?は「ねんきん定期便」でわかります

「ねんきん定期便」は将来の年金額を確認するのが目的ですが、簡単に「働けなくなったらいくらもらえる?」がわかります。

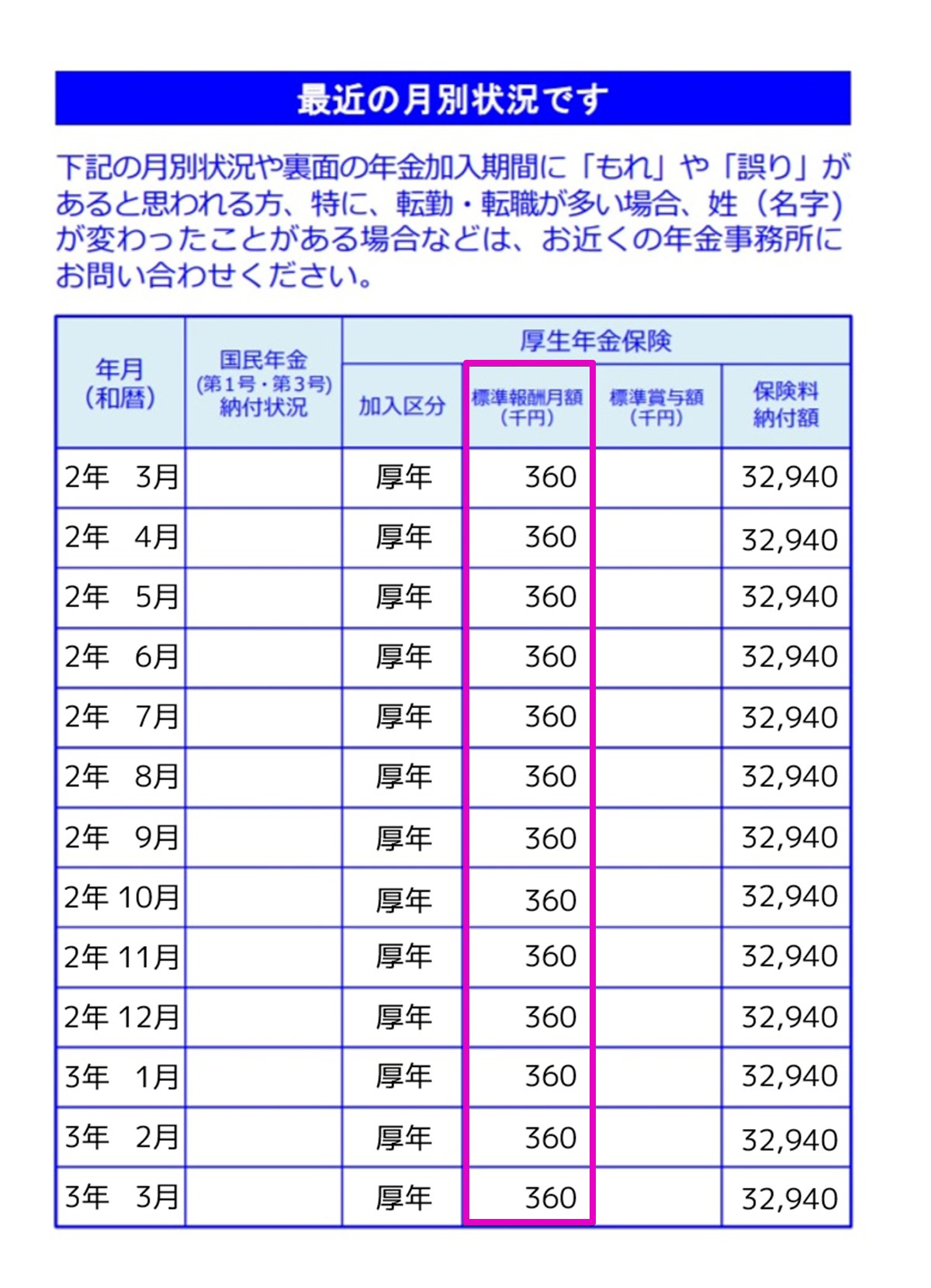

その1:ねんきん定期便の「標準報酬月額」の欄を傷病手当金の計算式にあてはめる

働けなくなったとき、1年6カ月もらえる傷病手当金はいくらか、例として以下の「ねんきん定期便」で説明します。

標準報酬月額の欄に360とあるので、36万円です。

傷病手当金の計算式は以下です。

過去12カ月の平均額は36万円なので、以下の計算となります。

働けなくなったとき、3日間の待期期間後、毎月24万円が最長1年6カ月支給されるのです。

一度あなたの「ねんきん定期便」で、傷病手当金の額を確認してください。

その2:ねんきん定期便の「標準報酬月額」の欄を障害年金の計算式にあてはめる

初診日から1年6カ月経過後、残念ながら症状がよくならなかった場合に受け取れる可能性が障害年金です。

障害年金の年金額は毎年4月に更新される

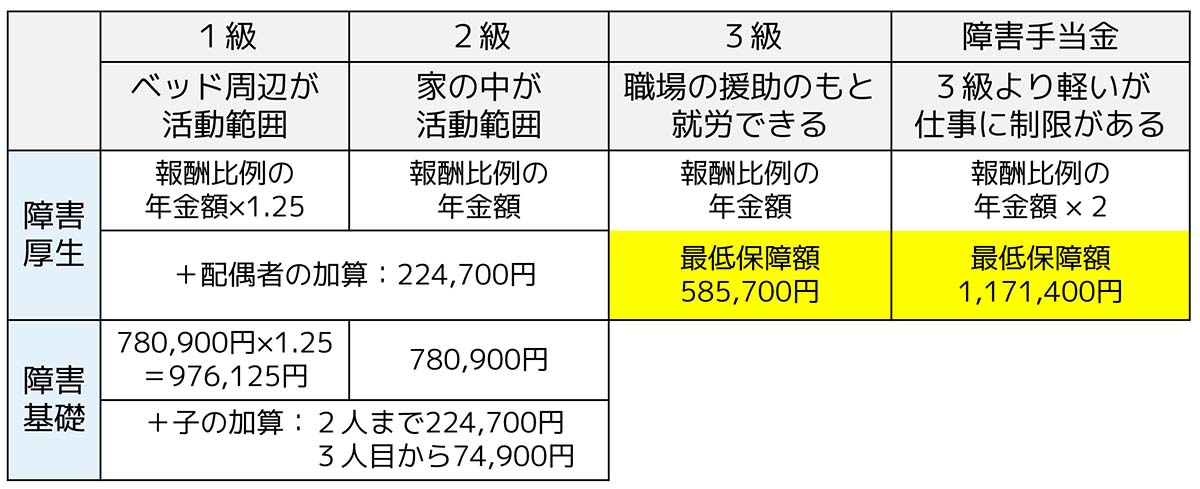

障害年金を実際に計算するときに使う令和3年4月度の年金額は、以下の表のとおり。

障害厚生年金の計算には、以下の「ねんきん定期便」を使います。

標準報酬月額の欄に360とあるので、36万円です。

令和3年4月からの年金額で、妻と18歳未満の子供が2人いる障害2級の会社員は、障害年金はいくらかを、実際に計算します。

計算の手順は以下の通り。端数計算は省略します。

- ①障害基礎年金:満額の老齢基礎年金額+子の加算額

→ 780,900円+224,700 × 2人=1,230,300円 - ②障害厚生年金:平均標準報酬額 × 0.005481 × 加入月数

+ 配偶者の加算額(賞与を含む、300月とみなして計算)

→ 360,000円 × 0.005481 × 300月+224,700円=816,648円 - (障害基礎年金①+障害厚生年金②)÷12カ月

→ (1,230,300円+816,648円)÷12カ月=170,580円 ≒ 17万円

障害2級と認定されたとき家族は、初診日から1年6カ月後、毎月約17万円がもらえるということです。

一度、「ねんきん定期便」で、障害年金の額を確認してみてください。

このように「ねんきん定期便」は人生のリスクに対する保障額がわかるツールなので、それぞれの保障を学びたい方は以下の記事を参照にしてくださいね。

» ねんきん定期便の見方【わかりやすく解説します】

» 入院費用はいくら?の不安は、「ねんきん定期便」で解決できる

働けなくなったときのお金の不安を解消するには【保険活用も解説する】

働けなくなっても、公的保障があります。しかし、働けなくなる前と同じ生活水準を保ちたいとして、果たしてそれは可能ですか?

傷病手当金を受給中でも支払いが必要なものがある

傷病手当金は、原則お給料の3分の2の額ですので、なんとかなると思うかもしれませんが、そうでもないです。以下のように、傷病手当金受給中でも支払いが必要なものがあるからです。

- 社会保険料:原則、休職する前と同じ額

- 住民税:前年の所得についての税金

- 住宅ローン:保険料払込免除が適用されない場合

- 民間の生命保険料:保険料払込免除が適用されない場合

- 将来のための積立金:401K、iDeCoなどの積立を停止しない場合

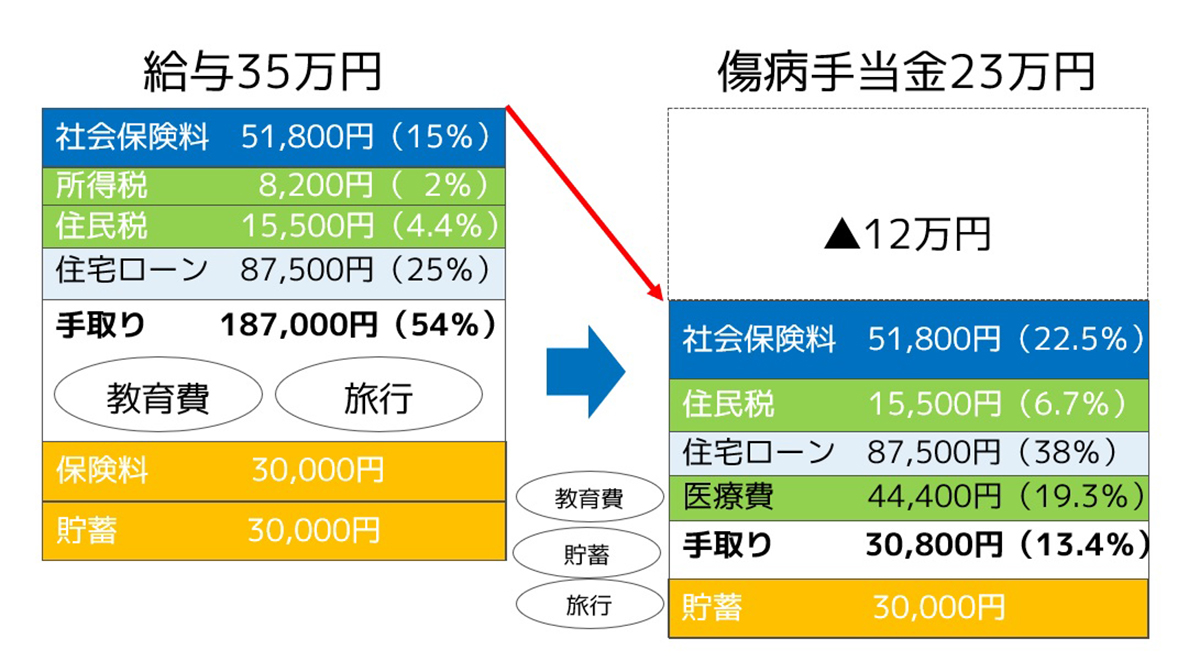

上記のとおり。実際に、妻と18歳未満の子供が2人いる35歳の会社員で、傷病手当金をもらったときの家計を可視化します。

働けなくなり、傷病手当金受給中:会社員(35歳、妻と子2人)

傷病手当金は非課税なので、所得税はかかりませんが、休職期間中も社会保険料は払わなければいけません。

この収入の場合、毎月51,800円もの社会保険料の本人負担分を払わなければならないのです。そして、毎年の収入に対して住民税の支払いもあるのです。

だからといって、会社があなたのために温情的な措置をとって費用負担をする、例えば、何らかの報酬が支払われたり、社会保険料の支払いを免除した場合は、その金額が賃金とみなされてしまいます。

そのため、傷病手当金がカットされてしまうので、傷病手当金以外の手当を出すことはできません。

住宅ローンと医療費の自己負担額を払うと、手取りはわずか30,800円。生活費、生活費だけでなく、教育費、保険料、旅行、将来への貯蓄などを考えると、相当厳しい生活になります。

特に預貯金が少ない方や、傷病手当金が出ない個人事業主やフリーランスの人はさらに深刻です。

障害年金を受給中でも支払いが必要なものがある

残念ながら症状がよくならない場合、障害年金を受給できますが、傷病手当金よりも額が少なくなります。そして、以下のように、障害年金受給中でも支払いが必要なものがあるからです。

- 社会保険料:原則、休職する前と同じ額

住民税:前年の所得についての税金- 住宅ローン:保険料払込免除が適用されない場合

- 民間の生命保険料:保険料払込免除が適用されない場合

- 将来のための積立金:401K、iDeCoなどの積立を停止しない場合

傷病手当金の時とほぼ同じですが、過去1年6カ月間、傷病手当金を受給しているのであれば、非課税所得なので、住民税はかからなくなります。

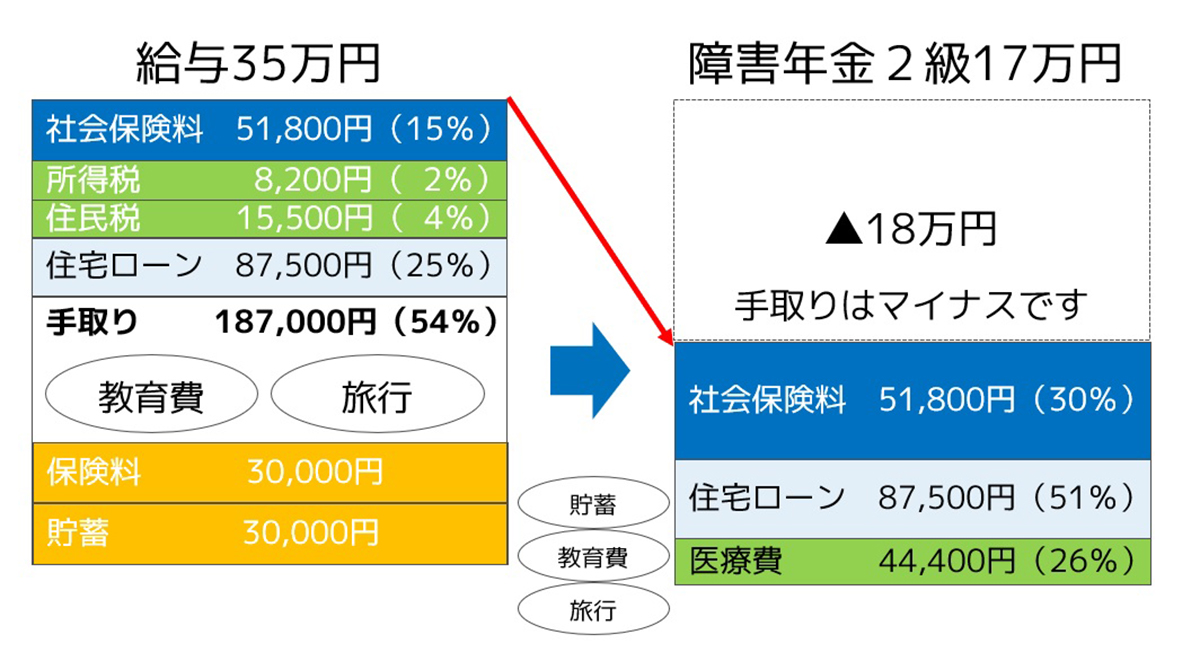

同じく、妻と18歳未満の子供が2人いる35歳の会社員で、障害年金をもらったときの家計を可視化します。

働けなくなり、障害年金2級受給中:会社員(35歳、妻と子2人)

社会保険料と住宅ローン、医療費を払うと、手取りは底をつき、生活費は貯蓄からの取り崩しで、教育費や旅行、将来のための貯蓄もストップです。

つまり、障害年金だけでは、家計のやりくりをしていくのは難しいと言えそうです。

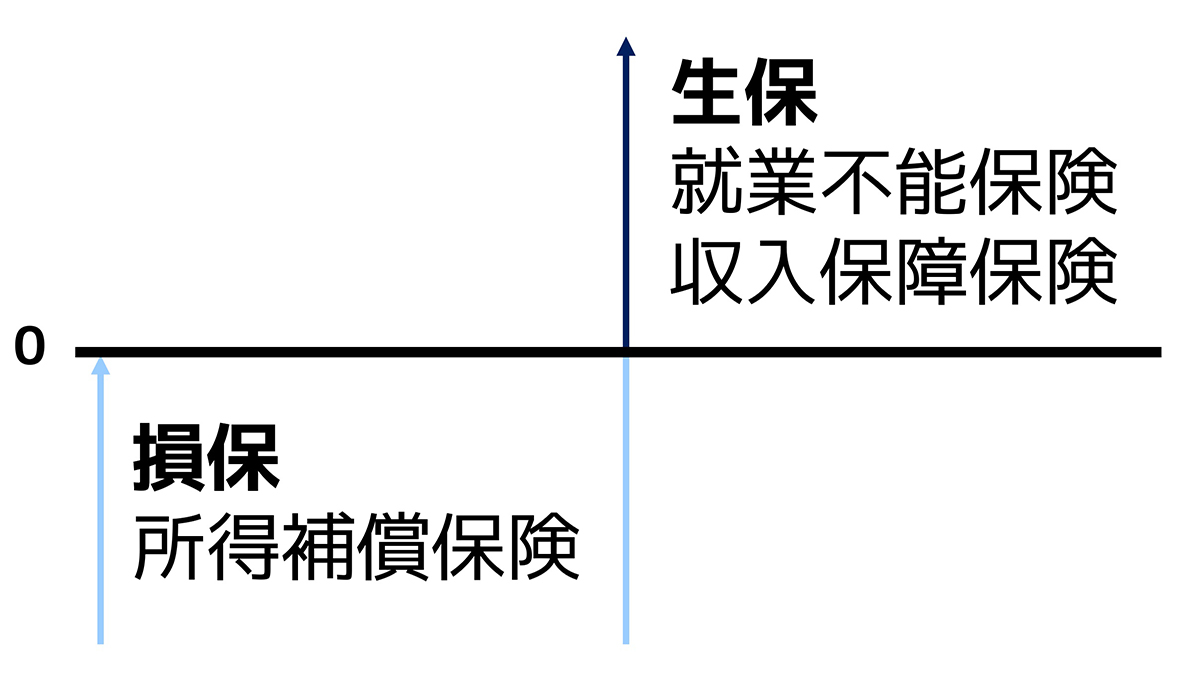

不足する分を民間の就業不能保険に加入する

就業不能保険とは、病気やケガで就業不能状態になったときに給付金が受け取れる保険です。

就業不能リスクに備える保険は、損保では「所得補償保険」、生保では「就業不能保険」または「収入保障保険」で販売されています。比較は以下のとおり。

損保はマイナスをゼロにするための補償ですので、保険金額の上限が設けられています。

所得の40%~80%になるように設定することが一般的です。給付期間も1年~2年と短期のものが主流になっています。

生保の保険金額は、収入や生活費をもとに事前に決めて加入しますが、該当すれば、契約した金額を受け取ることができます。また、65歳までなど長期の保障が主流です。

ここでは、病気やケガに伴う長期療養による収入の大幅減に備える生保の「就業不能保険」を解説します。

就業不能保険の特徴

医療保険や介護保険のあいのこのような保険です。特徴を挙げると以下です。

- 医師の診断書などで就業不能と証明が必要

- 入院の有無は問わない → 医療保険との違い

- 自宅療養も対象

- うつ病など精神疾患の場合も対象となる場合もある

- 支払い期間は1年程度のものから働けない状態から回復するまで無制限のものまである

就業不能保険は、保険会社によって、支払い基準が異なります。

「何日目から支払われるのか」「精神疾患への保障は対象か or 対象外か」など、どんなときに受け取れるかを確認しながら検討していきましょう。

何度も繰り返しますが、働けなくなったときは公的保障がありますので、安心です。しかし、セーフティネットとしての役割なので、今と同じ生活水準を保つことを目的としてないです。

傷病手当金や障害年金を知らずに請求してなくて、経済的に困っている人に情報をお届けしたいと共に、知っているけど自助努力する必要があるという事実が、もう少し世の中に広まることを願いつつ、記事を終えようと思います。