税金と社会保険料の仕組みがよくわからない人「税金と社会保険料の仕組みを知りたい。税金や社会保険料のことは無頓着だったのですが、給料明細を見たら支払いの割合が結構多いことに気づいてビックリしたんですけど…。何から学べばいいの?」

こういった悩みを抱える方向け。

会社員だけでなく、起業や副業をするなら必須の学びです。稼いでも手元に残るお金が増えない苦しみから、あなたを開放するための知識を公開します。

税金と社会保険料の仕組みを学ぶべき理由【稼いだお金を有利に残せる】

稼いだお金を有利に残せるからです。

税金と社会保険料の仕組みを知らない人=手取り減

お金を増やそうと思ったら、下記の額や税率をきちんと把握しておくことが大切です。

- 個人の代表的な税金である所得税と住民税

- 20歳になったら日本に住んでいると支払う義務がある社会保険料

例えば上記のとおり。収入が増えると、税金や社会保険料も増えていきますので、対策をしておかないと「意外にお金が残らなかった…」ということになりかねないからです。

なぜ知らないかというと、そういった仕組みを学校や会社で教えてもらわなかったからです。そして、会社が年末調整で納税を完結してくれるので、あなた自身がかかわったことはほとんどないからですね。

一方、アメリカやイギリスは、日本のような年末調整の制度がありません。自らが計算をして納税するため、税金や社会保険料をどれだけ支払っているか、そして収入に対する割合はどのくらいかはほとんどの人が把握しています。

お金を増やしたいなら、源泉徴収票の見方をマスターする

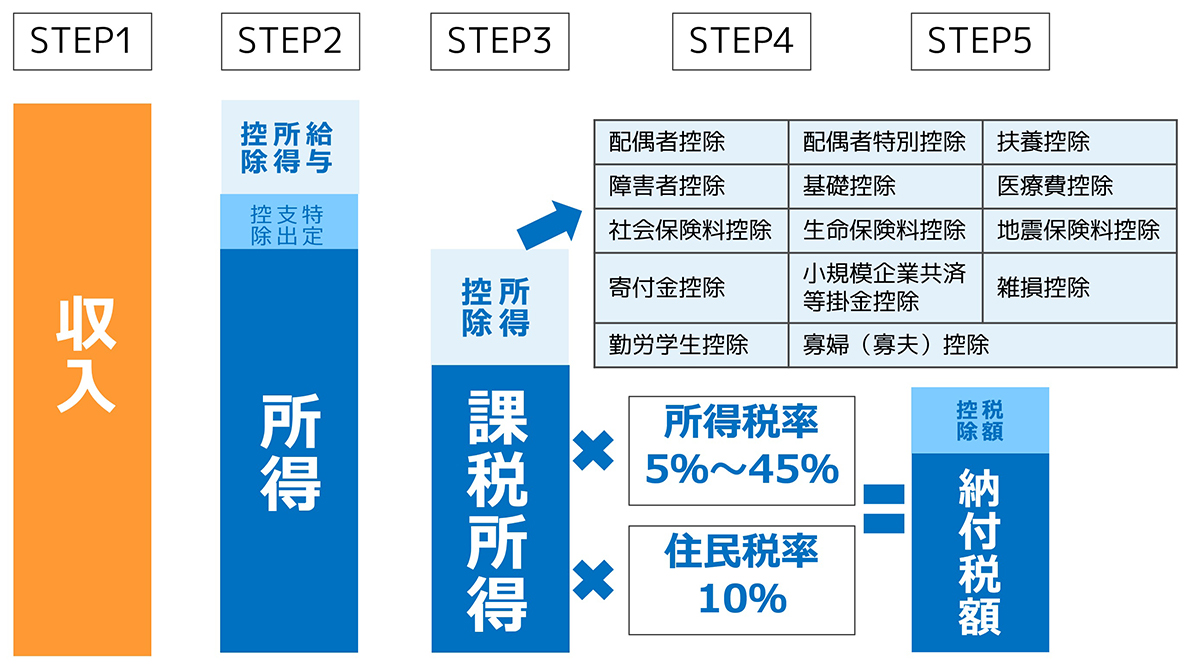

税理士先生や会社の経理担当者でなければ、所得税や住民税が計算できないことはありません。以下5つのステップで可能です。

所得税・住民税を計算する5つのステップ

詳細を補足です。

- STEP1:1月1日から12月31日までの収入を把握する

- STEP2:収入から給与所得控除などの必要経費を差し引く → 所得がわかる

- STEP3:所得から14種類の所得控除を差し引く → 課税所得がわかる

- STEP4:課税所得の金額に対応する所得税率と住民税率をかける

- STEP5:税額控除を差し引く → 所得税と住民税の額がわかる

上記のとおり。【5STEP】の流れで計算してみると、所得税・住民税の仕組みが理解できますね。

稼いだお金に対して、何%くらいの所得税をおさめているのかわかると、収入が増えたときでも所得税・住民税の増加率を予測することができるようになります。

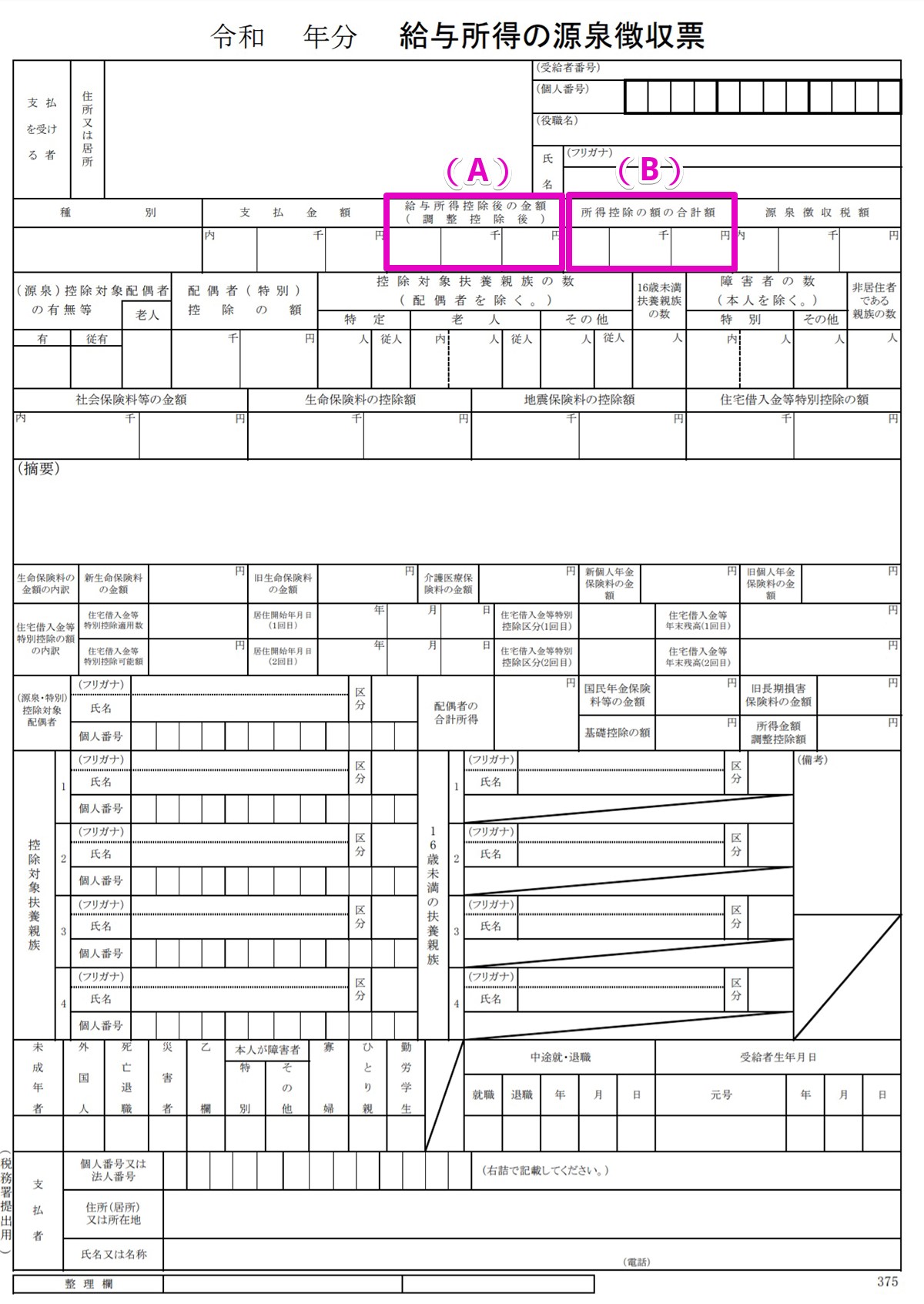

源泉徴収票から所得税・住民税を計算する方法

所得税・住民税は、年末調整後に会社から受け取る源泉徴収票で確認することができます。

実際の見本は以下の通りです。

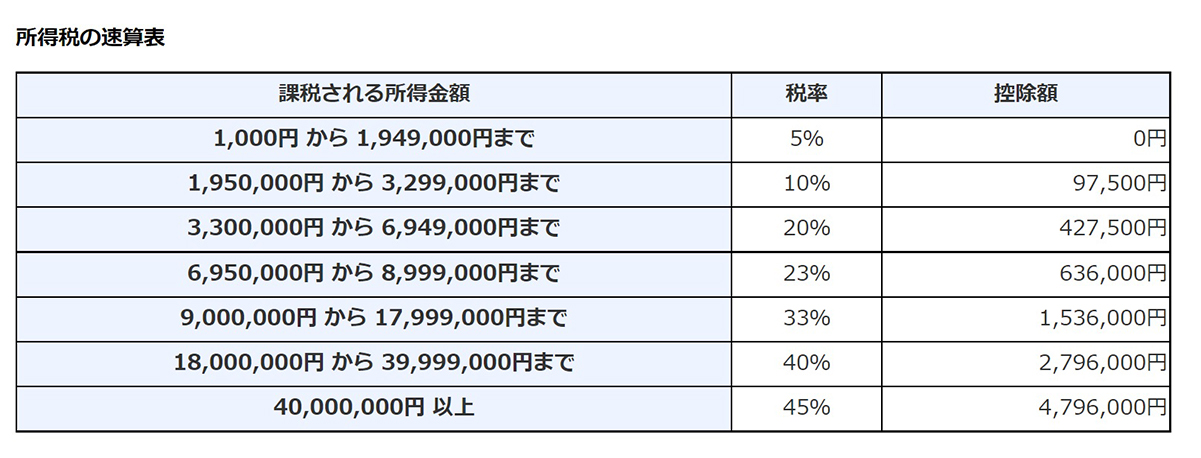

所得税は、以下の式で課税所得を算出します。

「あなたの課税所得金額」を国税庁が発表している、以下の表にあてはめます。

出典:国税庁「No.2260 所得税の税率」

課税所得が195万円以下と少ないと、税率は5%ですが、所得が上がっていくと10%、20%、23%、33%、40%、45%と段階的に上がっていきます。これが「累進課税」です。

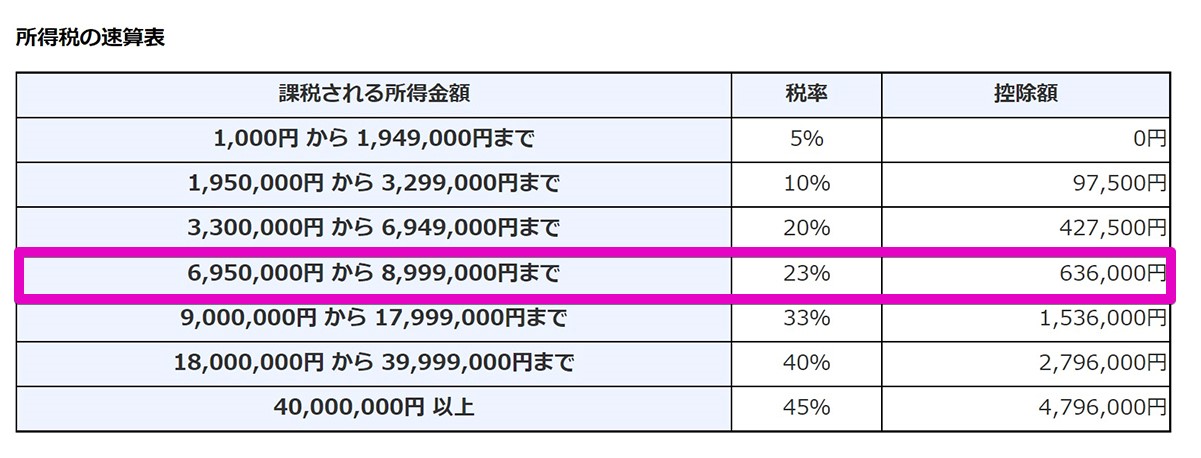

例えば「課税される所得金額」が7,000,000円の場合には、求める税額は次のようになります。

上記の速算表に当てはめると、「7,000,000円 × 0.23 – 636,000円 = 974,000円」です。

一方、住民税は一律「課税所得×10%」と簡単で、「7,000,000円 × 0.1 = 700,000円」です。

源泉徴収票は所得税である「源泉徴収税額」のみの記載ですので、この他に住民税10%がかかることを忘れてはいけません。それゆえ、最高税率は45%+10%で、55%です。

高い給料でも残るお金は半分…ということであれば、給料のもらい方を考えたくなりますよね。

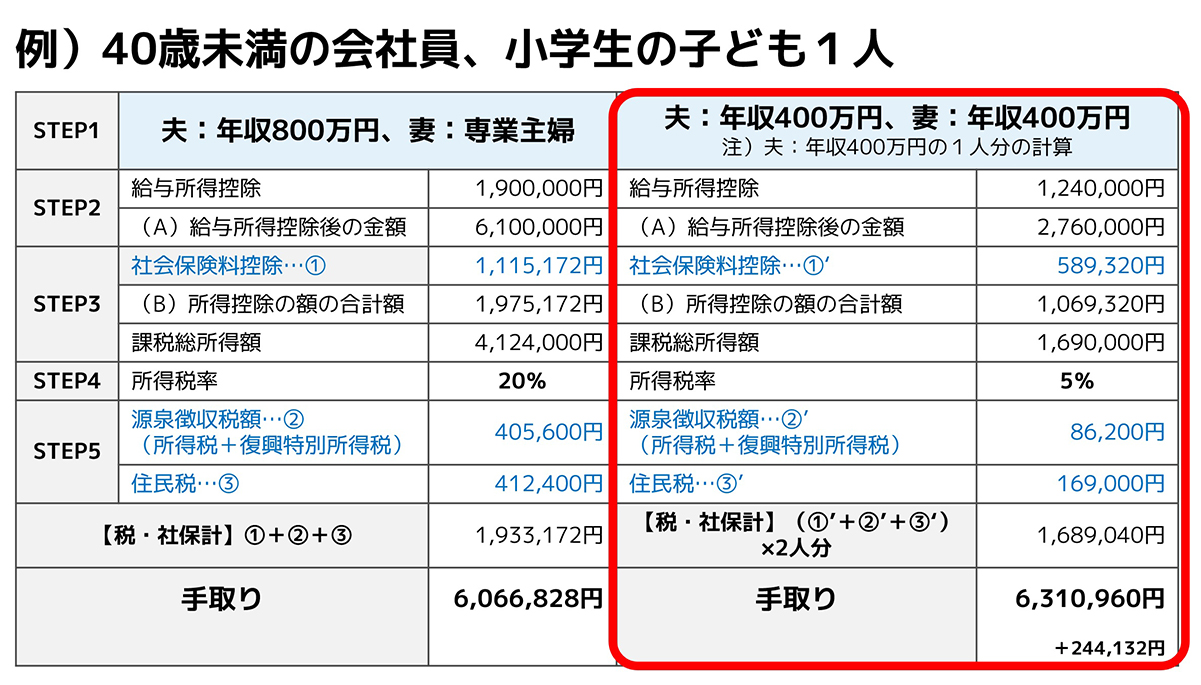

逆説の真理: 高収入の夫と専業主婦は有利にお金を残せない

年収800万円で妻は専業主婦はお金持ちのイメージがあるかもしれませんが、夫婦2人で年収800万円のほうが手取りは多いのです。

収入と手取りの違いは、収入と手取りの違いを理解するコツ【論理+給料明細の解説】を参考にしてください。

40才未満の会社員、小学生の子1人の家族で、妻が専業主婦または共働きの場合で検証した結果は以下です。

上記の通り、世帯年収800万円の方が手取りが多くなるのです。

その要因の1つを、以下で解説します。

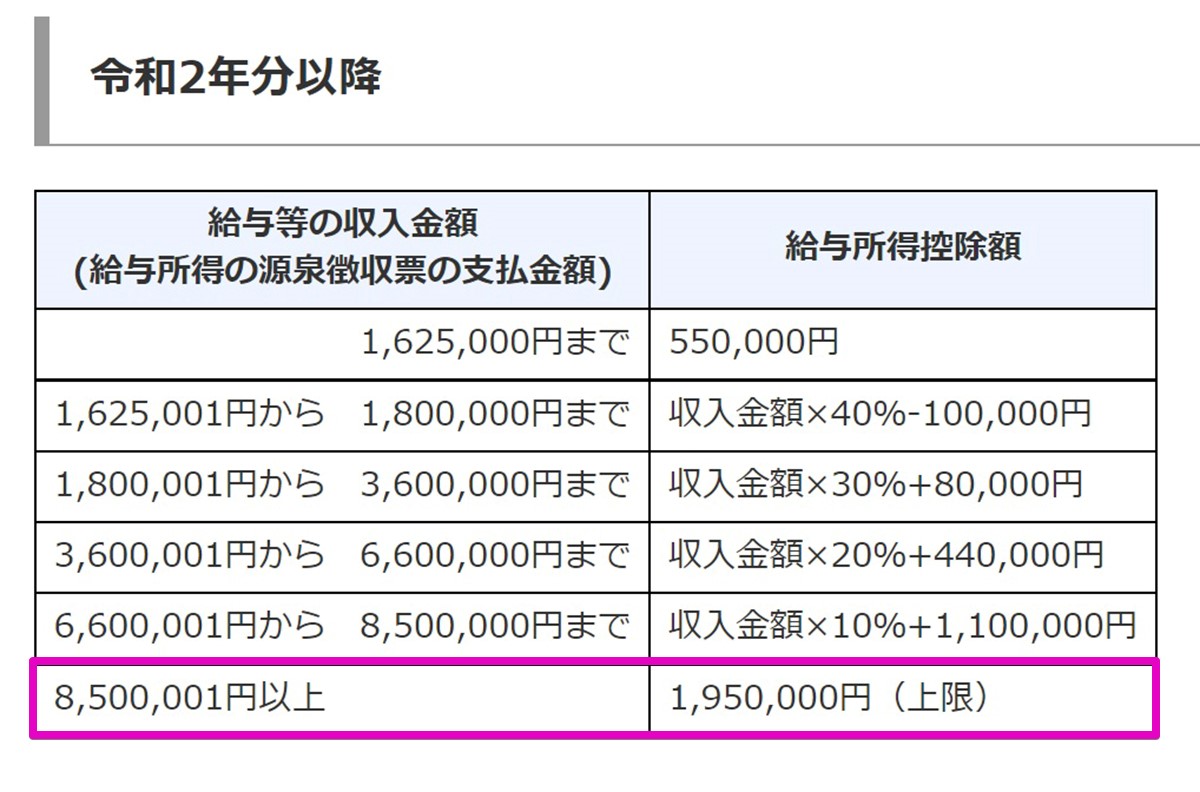

給与所得控除が年々縮小されている

所得税の仕組みと計算方法がわかると、控除が多い方が税金は少なくなり、手元に残るお金が増えることがわかりますよね。控除の中でもまとまった金額となるのが【STEP2】の給与所得控除です。

会社員は年収500万円でも、500万円全部に税金がかかるわけではありません。背広を買ったり、カバンを買ったり、仕事するのにお金を使います。これを所得に応じて経費として認めてあげようというのが給与所得控除です。

以下が国税庁が発表している「令和2年分以降」の給与所得控除です。令和元年分までは1,000万円以上で上限220万円でしたので、縮小となっています。

出典:国税庁「No.1410 給与所得控除」

つまり、昇給したとしても、その分税金の負担が重くなる可能性がある。そうであれば、一人の所得に集中させるのではなく、所得の分散ができないかを考えるべきだと思います。

結婚している場合は、大黒柱が昇給し続けるよりも、その分を配偶者が稼ぐことで、税率をお互いに低くして手取りを増やすことができる、といった対策です。

また、「個人でも稼げる時代」だと思うので、会社員の給与所得と副業の収入という複数の収入源にする対策もありです。

税金を取り戻せる所得控除は14種類

次に【STEP3】の14種類の所得控除についてです。所得控除は、所得から差し引く控除のことです。人に対するものと、物に対するものがあり、税負担の調整をするために用意されています。

所得控除と税額控除の違い

ここで解説する14種類は「所得控除」です。税額控除と混同してしまう方も多いので、以下違いを解説です。

- 所得控除は、所得から一定額を差し引く制度

- 税額控除は、所得税から全額差し引く制度

- 節税効果は、税額控除 > 所得控除

- 税額控除の主なものは、住宅ローン控除

ということで、住宅ローン控除は別の機会に解説しますね。

すべての人に対象な所得控除「シンプル控除」は2つ

私が任命したのですが、すべての人に対象な控除を「シンプル控除」とします。以下のように、基礎控除と社会保険料控除です。

基礎控除は実際の「支出」ではなく、税金上のお金です。基礎控除は所得によって異なるのですが、2,400万円以下の合計所得金額の場合、48万円です。

48万円の収入はなかったことにしますよ、ということです。

一方、社会保険料は実際の「支出」です。手取りを計算するのに、支払った分全額を収入から差し引きます。

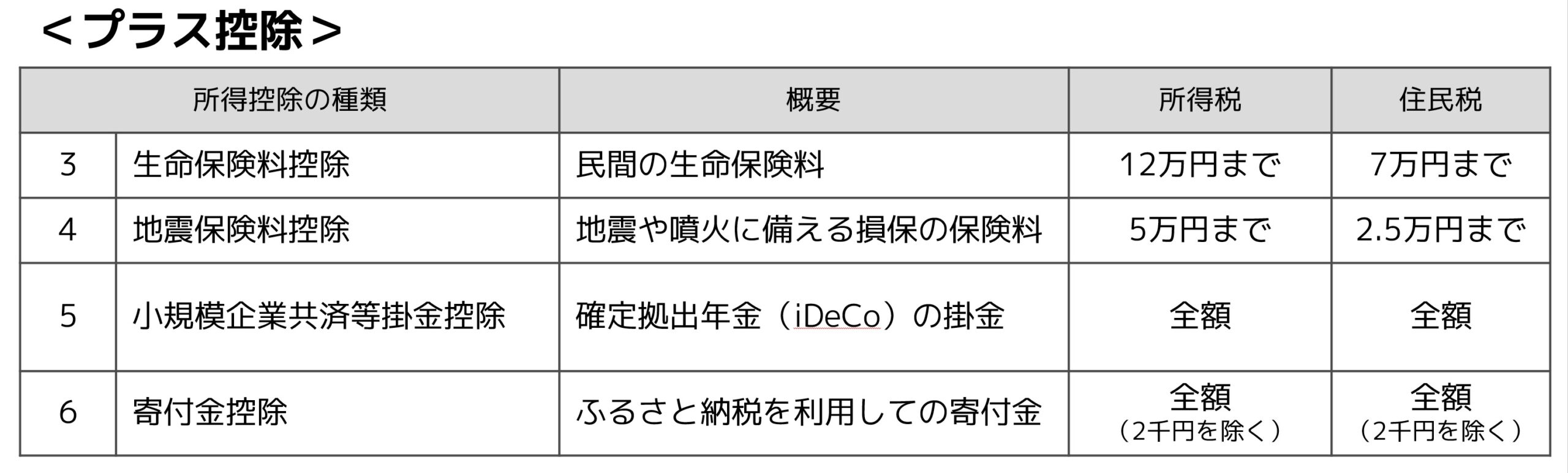

意識的に活用したい所得控除は「プラス控除」

同じく私が考えたのですが、意識的に活用したい以下のような控除を「プラス控除」とします。

- 生命保険料控除 → 生命保険に加入する

- 地震保険料控除 → 地震保険をつける

- 小規模企業共済等掛金控除 → 公的年金の上乗せである401kやiDeCo(イデコ)する

- 寄付金控除 → ふるさと納税をする

具体的な金額をまとめると、以下です。

対象となる控除を多くする工夫ができるので、知っているか、知らないかで大きな差がつく控除となります。

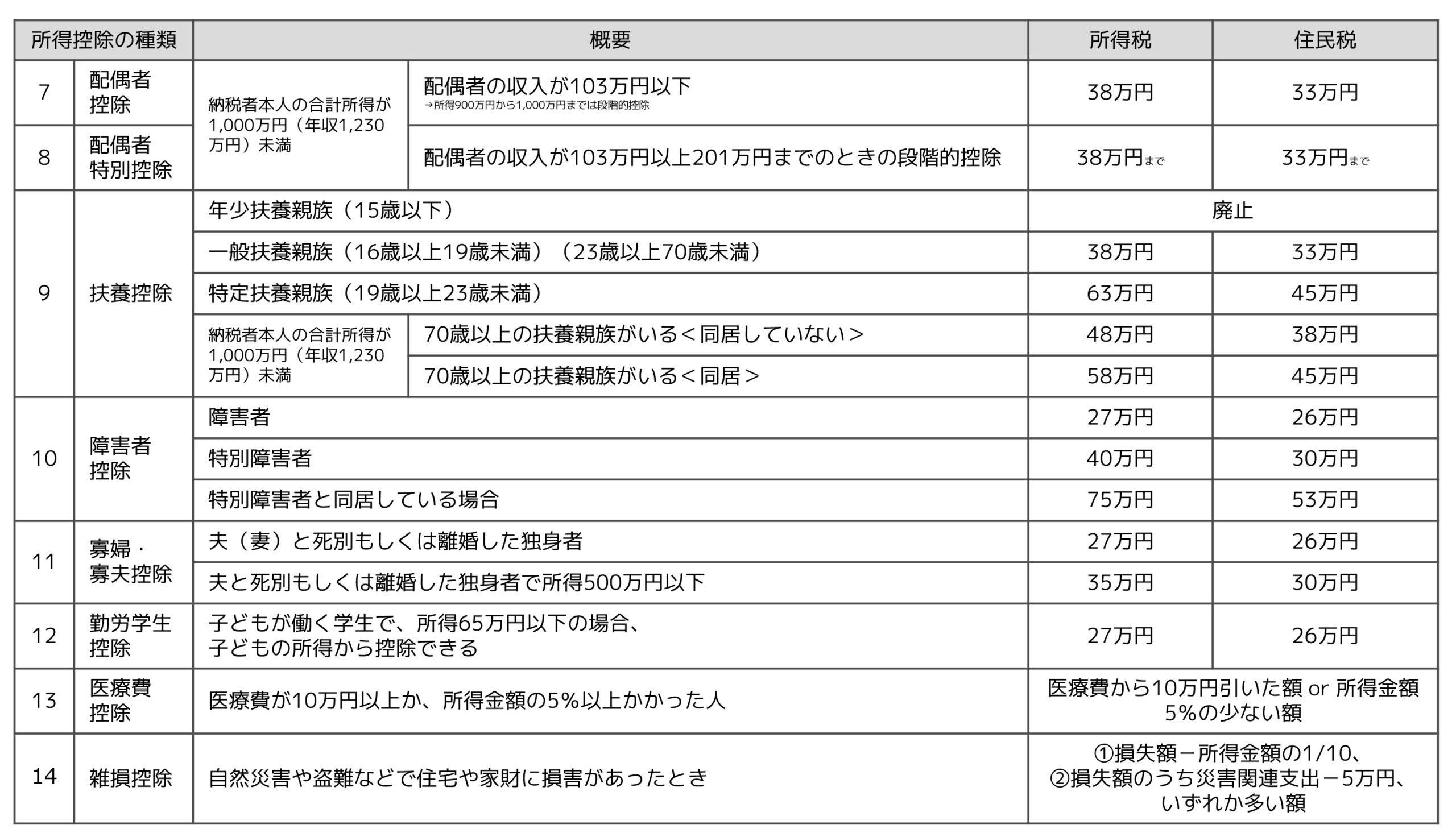

該当する場合のみ使える控除

該当する場合のみ使える控除は以下です。配偶者と70才以上の控除に所得制限がある点に注意です。

シンプル控除、プラス控除、該当する場合のみ控除、いずれも知っていれば、確実に損はしません。

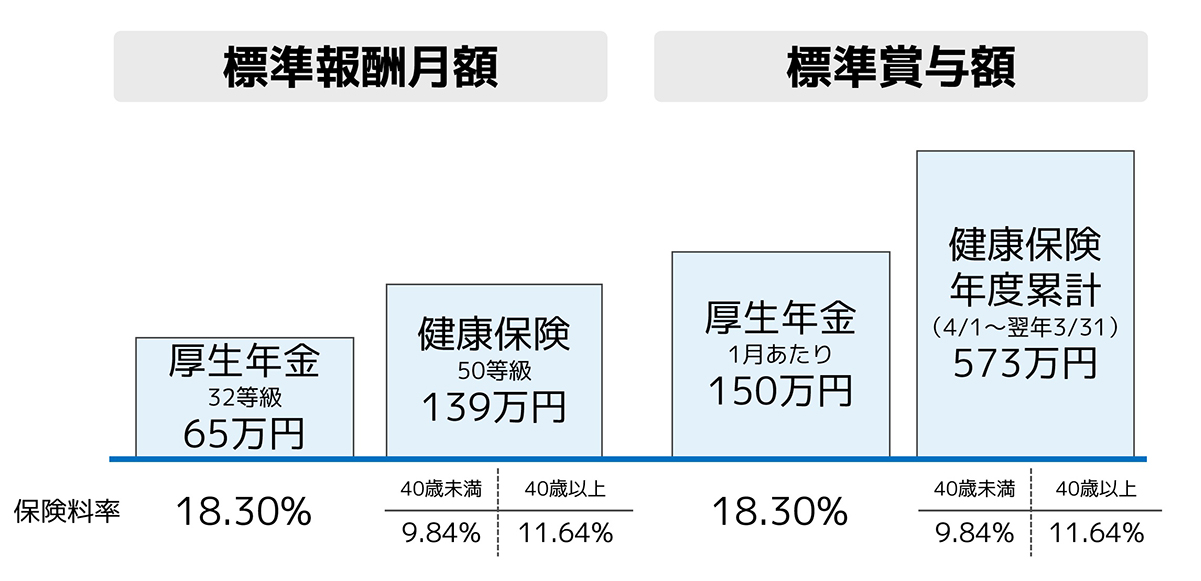

社会保険料は「標準報酬月額」で決まる

社会保険料は、月給や賞与に応じて決定します。しかし、月給は人それぞれであり、月によっても変動するため、その人に合わせた給料で計算していくと、事務処理が非常に煩雑になります。

そこで、毎年1回、7月1日にその年の4~6月の3カ月間の月給を平均して決め、これがその年の9月から翌年の8月までの社会保険料の算出基準となります。名称をまとめると以下です。

- 4~6月の3カ月間の平均月給 → 報酬月額

- 社会保険料の算出基準となる月給 → 標準報酬月額

社会保険料は、月給だけでなく、賞与からも支払います。また、上限額は毎月と賞与にそれぞれ設定されていて、厚生年金と健康保険の上限は異なります。

それぞれの上限額を可視化したのが以下の図です。

参考:協会けんぽ「令和3年度保険料額表(令和3年3月分)」(東京都)

上記のとおり。税金のように青天井ではなく、上限額が設定されています。

東京都の協会けんぽ(令和3年4月納付分から)の場合、厚生年金保険料の標準報酬月額は65万円まで、賞与の場合は1月あたり150万円です。

健康保険料の標準報酬月額は139万円まで、賞与は4/1~翌年3/31まで573万円となっています。

例えば、40歳以上の健康保険料は以下のとおり。いずれも保険料率をかけます。

- 月収150万円 → 1,390,000円 × 0.1164 = 161,796円(全額)

- 賞与800万円 → 5,730,000円 × 0.1164 = 666,972円(全額)

上記のとおり、標準報酬月額や標準賞与額に保険料率をかけますが、上限までの金額で計算です。

社会保険料の仕組みが理解できると、健康保険料と厚生年金保険料から逆算した給料のもらい方を検討するキッカケになるでしょう。

節税は必至になるのに、社会保険料には無頓着な理由

税金と社会保険料の仕組みについて、下記の質問をよく頂きます。

結論は、全体像を見て対策です。理由を解説します。

損得で判断するのが、難しい

わりと本質だと思うんですが、私が思うに、「社会保障は相互扶助で成り立っているので、損得だけの判断は難しい」と思っています。

税金は払った時点ではその税が何に使われるか決まっていません。毎年政府が行う予算案を通じて決まるのです。橋をかけるためかもしれませんし、国債の償還費用かもしれません。税金の使い道は決められないのです。

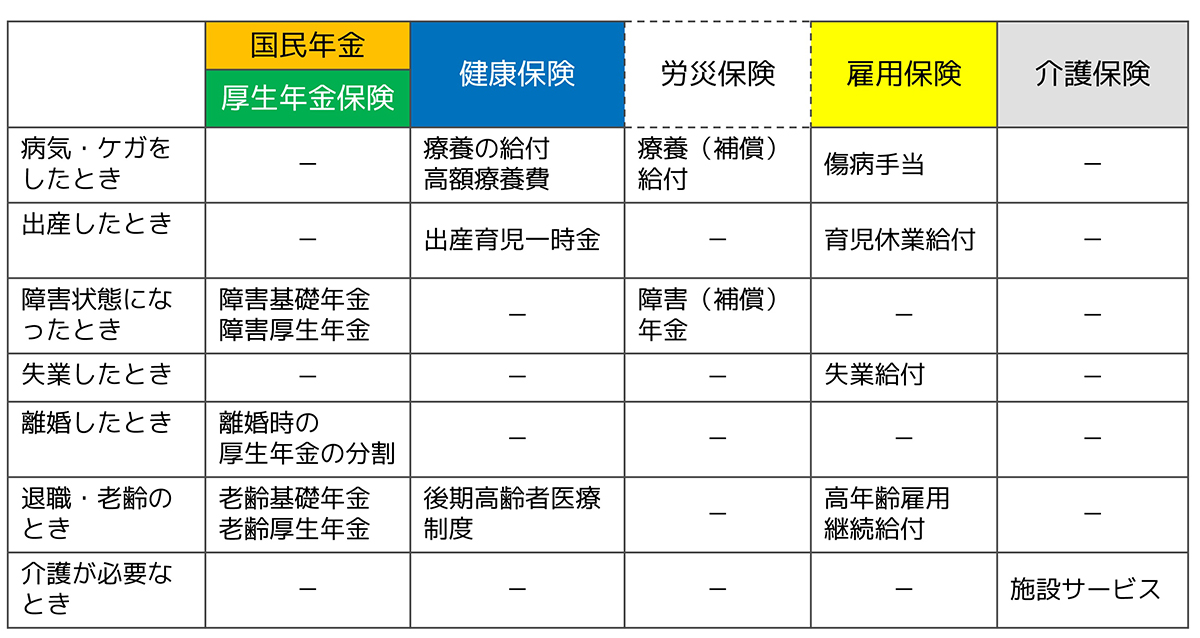

それに対して、社会保険は相互扶助の考え方に基づき、給付事項が以下のようにあらかじめ決まっています。

上記のとおり。代表的なサービスを一覧表にまとめましたが、他にもまだまだたくさんあります。

また、月額に支払う保険料に関係なく、受けられるサービスの内容は同じです。

例えば、健康保険料は、収入によって異なるので、月額約3,300円から約8万円と幅広いです。しかし、約8万円払うから特別に先生を紹介してくれるわけではありませんし、並び順が一番最初になるということはありません。

本来ならば損するイメージがありますが、社会保障の医療保険は相互扶助という助け合いの仕組みで成り立っているので、損得勘定だけでは判断できないのです。

いずれにしろ、税金は払っただけ、社会保険は用途別に支払っているので該当すればもらえる、とう感じかなと。

なので、「税にはいじめられ、社会保険にはお世話になる」というイメージを持つ人が多く、社会保険料に対しては税金に対するような嫌悪感を持っていないのかもと思います。

唯一対策をするのであれば、社会保険料の上限設定を活かした給料のもらい方を考えることではないでしょうか。または、働き方について見直すキッカケにしてください。

稼いだお金を有利に残し始める方法

というわけで、ここまで読んでいただき、ありがとうございます。

これからのあなたは、是非とも「税金と社会保険料の仕組み」を最大活用する稼ぎ方をしてみてください。そうしたら、手取りが増え、投資に回す原資が多くなる、、、というシナリオがベストですが、現実は難しいですね。

重要:「高収入=お金持ち」は誤解です

結論として、稼いだお金をいかに残すか、つまり、手取りを多くすることができるかの観点で行動すべきです。

税金と社会保険料は相互関係になるため、〇〇対策ではなく、総合的な対策が必要です。

調整する場合は、家計に影響が出る場合もありますので、預貯金の残高も確認しつつ、長期スパンで実行してみてください。

稼ぐのが楽しくなります

というわけで、今回はこれくらいにします。

もしかすると一部の人は「大変だな…」と思うかもしれません。正直、1年目はシンドイです。2年目もシンドイです。しかし、3年目くらいから「あれ、、、手取りが増えたな」という感じになります。

大半の人は「行動する前に諦める or やり方が合っているのが疑心喚起になり3カ月以内に諦める」という感じですが、これはチャンスです。

私は税金も社会保険料も共に、収入を1人に集中させず、所得の分散をして上手にお金を残しています。これからも税金や社会保険料の改正点をキャッチアップしながら、稼いだお金を有利に残すやり方を継続していこうと思います。