お金が増えなくて困っている人「お金を増やすために、頑張って稼いでいるけど、手元に残るお金が増えていない気がする、、、。お金の増やし方もよく分からなくなってきたし、停滞気味です。」

今回の記事は、上記のような悩みを解決する手順で書き進めていきます。

本記事の内容

- お金を増やす方程式を知る【基本】

- お金を増やすのに重要である投資を学ぶ

- お金を増やすには何のクレジットカードか

こんにちは、かづな先生です。

この記事を書いている私は、新卒で保険会社の総合職として4年9カ月勤務したのちに、ファイナンシャルプランナー(CFP)・社会保険労務士に転身しました。大手メディアなどでお金を増やす方法の取材を受けるなどの経験もあります。

現在も現役FPとして、個別相談をしており、個人・法人問わずお金を増やす支援をしています。お金の増やし方にはこだわりを持っているほうだと自負してますので、記事の信頼性につながると思います。

初心者向けに「お金の増やし方」を解説する

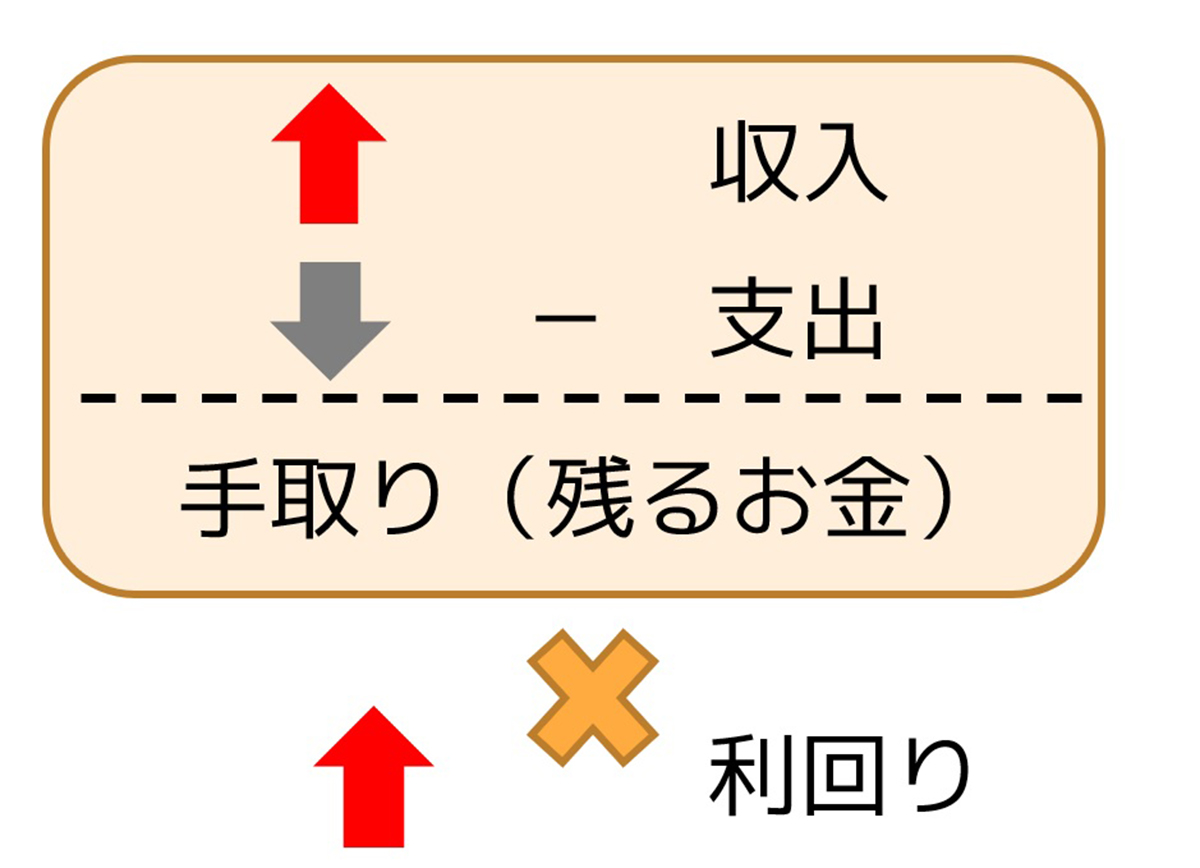

「お金を増やしたい」という悩みは尽きないと思います。結論、増えない&増やすことができない人は、すべて頭から自分で決めようとするから増えないのです。お金の増やし方には、下記のとおり、決まりごと(ひな形)があります。

お金を増やす方程式は、「収入を増やして、支出を減らして、利回りを高くする」

収入を増やすには、転職したり、複数の収入源を確保したりします。

支出を減らすとは、日常の生活だけでなく、自動的に引かれていく「税金や社会保険料」も含みます。

そして、利回りを高くするとは、お金にも働いてもらうことです。

まず、大前提として、この考え方を持っていないとお金を増やすことはできませんので覚えましょう。

お金を増やすには、収入と支出を確認すること

| 収入を増やす | 収入と支給額の違いを理解します。 確認するもの:「給料明細」「源泉徴収票」「確定申告書」など。 |

| 支出を減らす | 毎月の支出項目だけでなく、税金や社会保険料をいくら払っているか確認します。 |

| 利回りを高くする | 収入から支出を引いて、手元に残ったお金を最大化するには「利回り」を高くしていくことです。 |

収入が低い、高いに関係なく、これが基本中の基本です。

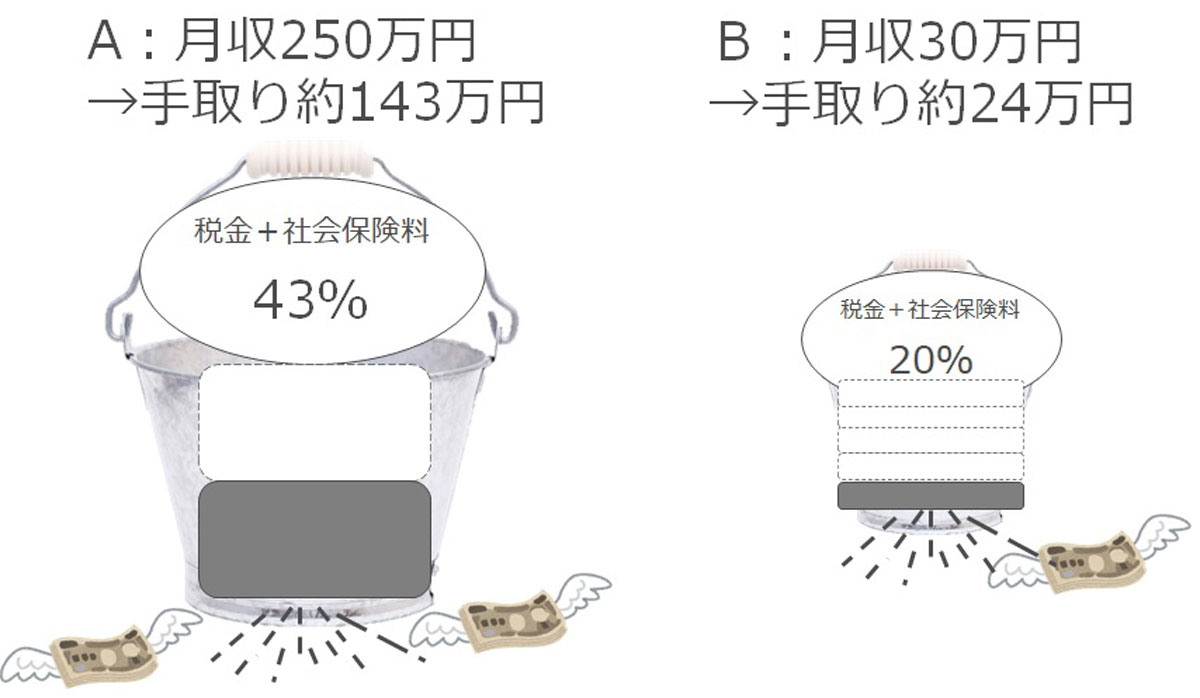

収入が増えても、同じ割合でお金は増えません。

※家族構成などによって、税金と社会保険料の割合は異なると思うのですが、ニュアンスだけ受け取ってください。見ていただきたいポイントは、「バケツの穴」の大きさです。

給料という水をためるのがバケツだとすると、収入が増えると、バケツの穴が大きくなります。

一生懸命稼いで、高い給料をもらったとしても、税金や社会保険料という穴は大きくなり、残る水は半分になる場合もあります。

つまり、お金が流れ出る「支出」の部分の仕組みを理解しなければ、いつまでたってもお金を増やすことはできないのです。

収入と支出を確認するのは、下記のとおりです。

- 収入 → 給料明細

- 支出 → 毎月の支出項目と税金や社会保険料などの控除額

手書きでもアプリ等でも、収入と支出の管理はできますので、まずは1カ月のお金の流れを確認してみてください。

こんな感じで、収入と支出を確認すると、どれくらいのお金を投資に回すことが明確になります。

収入と支出の確認をしていない人は、ぜひこの機会に収入と支出を確認する習慣を身につけると良いと思います。

給料明細をもらった日など、収入と支出を確認する日を決めれば、定期的に行うことができるのでおすすめです。

お金を増やすのに重要である投資を学ぶ

投資について学ぶ理由は、残業するよりも、昇給を目指すよりも早くお金を増やすことができるからです。投資はいろんな制度があるので、みんな何を使っているのか気になるところだと思います。

国が用意してくれた投資の優遇制度をまとめておきます。

厚生労働省が作った「iDeCo(イデコ)」

iDeCo(イデコ)は「投資したお金を60歳まで引き出せなくても大丈夫な場合な方」向けです。

厚生労働省の管轄ということもあり、社会保障の面が強い制度です。そのため、公的年金と同様に、60歳まで積み立てたお金を引き出すことができません。

この制度を使うメリットは、「払うとき・運用するとき・受け取るとき」の3つのシーンにおいて、税優遇が受けられることです。

金融庁が作った「つみたてNISA」

つみたてNISAは「コツコツお金を増やしたい方」向けです。金融庁の厳しい条件をクリアした商品から選ぶことができます

いつでも資金を引き出すことができるため、必要なときに現金化することが可能です。

自由度が高い反面、税優遇は「運用するとき」のみとなります。

お金を増やすには、複利の効果を最大限活かすこと

投資で得た利益には税金がかからないようにしてくれるということは、すべてを再投資することができます。

そのため複利の効果を最大限に活かすことができます。

複利とは、元金に対して利子がつくと、次からその利子を含めた金額に対して利子が付いていくという仕組みのこと。

歴史上、最大の資産を保有したともいわれるアメリカの大富豪も複利の効果について熱く語っているほどです。

【ジョン・ロックフェラー】

世界7大不思議は知らないが、8番目は知っている。それは複利だ。

お金を増やすことなく、0円で旅行する方法

クレジットカードのポイントをマイルに換えると、0円旅行が可能となります。

コツをつかむと、年2~3回の海外旅行、そして家族全員、また、ファーストクラスやビジネスクラスも可能になると思います。

旅行のためにお金を増やしたい方も多いですが、まずは、支払いの流れを変えていきましょう!

理想的なマイル旅へのプロセス【3ステップ】

- 現金払いを出来る限りキャッシュレスで、クレカポイントを貯める

- クレカポイントだけでなく、二重&三重取りでポイントをザクザク貯める

- ポイントをマイルに交換して、特典航空券で旅行に行く

クレジットカード払いにすると、利用金額に応じてポイントがもらえます。何かともらうときには税金がかかるものですが、ポイントは税金がかかりません。

1~3を3回繰り返した場合は、年に3回0円旅行に行けるという感じですね。

- 例)スターバックスで500円の会計の場合

- 現金払い → 0ポイント

- クレジットカード払い → 「100円=1ポイント」の場合、5ポイント

1ポイントは1円相当の価値がありますので、5円のキャッシュバックとなるのです。

クレジットカードをうまく使えば使うほど、現金の支出が減ります。また、年1回の旅行が0円になれば、支出を削減できますので、結果的にお金を増やすことができます。

「マイルに換えられか、換えられないか」、その問いかけを繰り返すことも取り入れることで、有利にお金を増やす仕組み作りを築き上げることができるのです。

まとめ:お金の増やし方=仕組み作り構築→実践する

ここで、本記事を上から見直してみるとお金の増やし方の全体像が把握できると思います。 収入・支出・利回りを確認しない=地図をもたない旅行

あり得ないくらいリスキーですよね。予想以上に良いことがあればラッキーですが、迷子になって残念な結果になってしまうこともあり得ます。

なので、お金を増やすにも当然「収入を増やして、支出を減らして、利回りを高くする」を意識していくことが必要なのです。

復習すると、こんな感じです。

- 収入を増やす

転職したり、複数の収入源を確保したりする - 支出を減らす

日常の生活だけでなく、自動的に引かれていく「税金や社会保険料」も含む - 利回りを高くする

お金にも働いてもらう

となります。漠然と始めるのではなく、まずは収入と支出を確認してみましょう。

これで、今日からお金を増やす仕組み作りを構築していくことができるはずです。

最後までお読みいただき、ありがとうございます。