「お金の勉強は、もっと面白くなる。」をコンセプトに、良質な情報と細部までこだわったお金の勉強&実践をするかづな先生です。

先日、下記のツイートをしました。

お金を増やしたいなら、3つのお金の仕組みを知っておくべき😌「国策、税金、リスク」です。

✅国策:インフレ、増税、円安

✅税金:負担増は消費税、所得税、相続税、負担減は法人税、贈与税

✅リスク:リスクは危険(danger)ではなく、不確実性(risk)

テクニックより、まずベースとなる仕組みを理解です🙇♀️— かづな先生💹お金の勉強 (@fpkazuna) July 8, 2021

✅国策:インフレ、増税、円安

✅税金:負担増は消費税、所得税、相続税。負担減は法人税、贈与税

✅リスク:リスクは危険(danger)ではなく、不確実性(risk)

今回は「お金を増やすのに知っておくべき3つのお金の仕組み」の話です。

知っている人と知らない人では、生涯手取りが多く変わることもありますので、わかりやすく解説します。

お金を増やすには、3つのお金の仕組みを知っておくべき話

繰り返しですが、下記のとおり。

- 国策:インフレ、増税、円安

- 税金:負担増は消費税、所得税、相続税。負担減は法人税、贈与税

- リスク:デインジャーの危険ではなく、不確実性

それでは、順番に解説します。

国策:インフレ、増税、円安

2012年12月に誕生した安倍晋三内閣の経済政策は「アベノミクス」と言われていました。その内容が「インフレ、増税、円安」で、国策として後の政権にも引き継がれています。

この3つの国策を知ることでお金は増えます。

インフレとは物の値段が上がること

公園でペットボトルを買う場合を例にしてみます。

- 平成のとき → 100円

- 令和のとき → 150円

つまり、モノの値段が上がっているということです。

逆を返すと、現金の価値が下がっているということ。100円で買えたのに、今は100円ではペットボトルは買えない、つまり、手持ちのお金が目減りしていることを意味します。

増税での代表例は消費税です

2019年10月に、消費税は8%から10%にアップしました。100円のものを買う場合を例にしてみます。

- 2019年9月 → 108円

- 2019年10月→ 110円

今まで100円のものを108円で買えたのに、110円ないと買えないということです。2019年9月までと現在は変わらない生活をしていても、支出は増税分増えているので、手元に残るお金は減っています。

円安は国として大歓迎

日本は資源のない国で、日本の経済は輸出に頼っています。

輸出に有利なのは、円安です。海外で日本の商品が安くなれば、売り上げが上がるわけで、海外で日本の商品が安くなるのは円安なんですね。

お金の勉強は「3つのポイント」を抑えたらOKです

最近のマーケットは変動が激しいけど、とはいえやり方はシンプルです。①まずはしっかりインフレを理解する。②年金財源のために増税は必須。③資源がない国なので円安が好ましい。私は上記を知ることでお金を有利に増やしています。これら3つのポイントは国策です。

税金のしくみ:負担増は消費税、所得税、相続税。負担減は法人税、贈与税

税金は私たちが社会で生活していくための、いわば「会費」の位置づけです。

社会人として就職するときに定時される給料は収入または額面(がくめん)というのですが、実際使えるお金ではありません。

税金に関することは毎年変更がありますが、まずは大まかな税制の流れを把握して、その逆算をすればお金はふえるのです。

大きく分けると、国税と地方税、直接税と間接税があります。また、国税には、所得税、消費税、相続税、贈与税、法人税…と、さまざまな税金の種類があります。

以下は財務省HPに掲載されている一覧表です。

出典:財務省「税の種類に関する資料」

たくさんありすぎですので、負担増と負担減の税金をピックアップして解説です。

日本の税金で負担が増えているのは、以下の3つです。

- 消費税

- 所得税

- 相続税

消費税は、2019年10月から消費税は8%から2%の負担増で10%になりました。所得税は収入が高いほど、税率が高くなる税金で、相続税は相続財産がある一定以上ある場合にかかる税金です。

それに対して、負担減は以下の2つです。

- 法人税

- 贈与税

1980年代から一貫して法人税率は低下しています。その一番の理由として経済のグローバル化が進んでいるからです。

企業としては、利益を出しても、税金の負担が増えるなら、法人税の負担が軽い海外で事業をした方がよい、このような理由で日本の企業が海外に続々と海外に移転しないように、法人税の負担をさらなる軽減をしていきます。

また、贈与税は財産をもらったときにかかる税金です。金融庁のレポートによると、60歳以上の退職世代が家計金融資産の3分の2を保有している「金融資産の高齢化」が続いているとのこと。

そのため、高齢者から現役世代への贈与を活性化させて経済を回していこうという期待をこめて贈与税を負担減にしています。

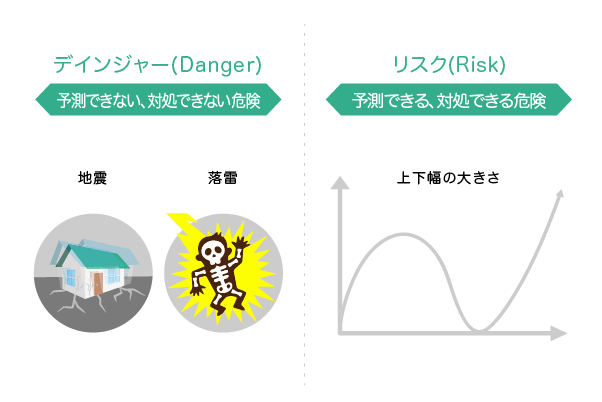

リスクは危険(danger)ではなく、不確実性(risk)

リスクは一見複雑に見えますが、その本質は簡単です。

リスクを日本語に訳すと、「危険性」です。「危険性」を英語に訳すと、リスク(risk)だけでなく、ディンジャー(danger)ともいいます。

そのため、「危険性」=ディンジャーをイメージしてしまい、予期できない、対処できない危険を連想してしまう方が多いです。

しかし、お金の世界では「危険性」=リスクであり、予期できる、対処できる危険を意味します。

以下の図にて、「リスク」と「ディンジャー」の違いを正しく理解しましょう。

お金が増える商品探しばかりやっている人は、お金は増えないと思う件

「どの商品をやればお金は増えますか?」と質問する方も多いです。

商品選びが一生に1回であれば、それでも良いかもしれませんが、経済状況もライフスタイルも変化する中、現実では何度も決断する時があります。

全てが言葉と数字でできている

「基礎的財政収支」や「超過累進課税」は、当然日本語ですが、この言葉の意味や概念を知らない人にとっては、この言葉を聞いたところで理解できず、外国語を聞いているのと同じです。

朗報:1日3つの経済用語を1年間学ぶと、1095個学んだことになる

私の考えですが、どの分野も「単語の理解」がある程度必要だと思っています。

私は20年近く、毎朝、日経新聞などで経済ニュースをチェックしています。

何のためかというと、お金を増やすのに必要な言葉を最低3つはピックアップし、日々情報をブラッシュアップするためです。

国策に関する経済用語を理解することで、マイナス金利の預貯金から卒業して、お金に働いてもらう投資マインドを維持することができています。

税金は、税制改正がありますので、蓄積してきた知識や数字を入れ替えています。

お金はデータ化の時代において、ビットコインなどのリスクについてトレンドを掴んでいます。

お金を増やしたい場合の目標例

- ✕ その場しのぎで、Google検索した情報で見つけた商品でお金を増やす

- 〇 1年間学んで得た1095個の経済用語を活用して選んだ商品でお金を増やす

私の場合は、20年続いていますので、2万超の言葉の知識がベースとなります。結果的に、継続してお金を増やすことができています。

目標設定するなら、「期限は3カ月」とかがいいと思います。1日3つ、90日で270個の知識があれば、外国語感覚から日本語として理解できるようになりますから。

「急がば回れ」の精神で、3つのお金の仕組みを意識し、淡々と知識のブラッシュアップをしていくということです。というわけで以上です。