預貯金の運用を考えている既婚女性「預貯金の運用を考えているけど、、、事前に知っておくべきことはなんでしょう?失敗したくないので、経験者から話を聞いてみたいな。」

こういった疑問に答えます。

本記事の内容

- 預貯金を運用する前にやるべきこと【脱・失敗方法】

- 預貯金を“証券口座”で運用する必要はない【生命保険でOK】

- 生命保険を活用して、資産形成する方法

この記事を書いている私は、FPとして生計を立てています。

保険特集に定評がある「週刊ダイヤモンド」の保険商品ランキング選考メンバーに13回選出されています。また、自分自身も生命保険を活用して、資産形成する仕組み化もできています。

こういった背景から、私が持っているノウハウを共有します。

預貯金を運用する前にやるべきこと【脱・失敗方法】

結論は既婚女性の場合、預貯金を運用したいなら、まずは生命保険の活用です。

投資ありきでも間違いではないのですが、未婚女性と違い他に良い方法があるからです。

富士山で例えるなら、静岡ルートから登ろうが、山梨ルートから登ろうが、関係ありません。ルートにこだわり過ぎるのではなく、頂上に到達することを目的としてください。

投資ルートだろうが、保険ルートだろうが、お金を確実に増やし受け取ることが目的になります。

知識がない既婚女性に『お金』は残らない

こういった話をしても、「生命保険の活用方法にイメージが沸かず、現状維持のままで良い」という既婚女性は多いもの。

本人が納得の上であれば、それはそれで問題ないのですが、次の2つのケースだけは知っておいてください。

- その①:子なし夫婦の場合、夫に万一のことがあっても、夫の財産はすべてもらえない

- その②:子どもが未成年の間に、自分に万一のことがあったら、夫が全ての財産を受け取る

既婚女性は、「夫のお金は私のもの、私のお金は私のもの」っていう人も多いです。そう思っていない既婚女性には失礼ですが、夫に財産を渡すくらいであれば、自分の身内に残したいと思っている女性が多いのも事実です。

知識がない人は仕組み化できない

既婚女性がお金を残すなら、“仕組み化”が大切になると思います。

仕組み化ができないと、結局はお金を増やすことはできないと思いますので。

では、その仕組み化を何でするか?

それは家計管理をする既婚女性の仕事だと思いますが、生命保険の知識がなかったら、仕組み化もできません。

だからといって、安易に投資を始めたら、、、渡したい人にお金は渡せなかったり、「結局夫の財産を増やしているだけ」ってなるはず。

勉強を始めましょう。

というわけで、結論をもう一度。

投資はそれからでも、決して遅くはありません。

それではどれくらい学ぶべきかって疑問があると思いますが、預貯金、投資信託、株といった他の金融商品と何が違うのかさえ押さえておけば良いのです。

複雑な保険商品を学ぶのではなく、生命保険特有の特長を知ることです。

以下にて、解説していきます。

預貯金を“証券口座”で運用する必要はない【生命保険でOK】

結論は、既婚女性の場合、まずは生命保険でOKです。

お金を増やそうと、いきなり証券口座を開く人がいらっしゃいますが、、、夫に財産を渡したくない既婚女性にとっては先にやるべきことがあるのです。

財産は大きく分けると、以下のように2種類があります。

- 本来の財産:被相続人が生前に所有していた財産(預貯金、株式、不動産など)で、金銭で換算できる経済的価値がある財産です。

- みなし相続財産:本来は相続財産ではありませんが、被相続人の死亡を原因として相続人が受け取った財産です。この代表例が生命保険になります。

つまり、預貯金だけでなく、証券口座で運用したお金はすべて本来の財産となります。万一のことがあった場合、相続人が受け取ることになります。

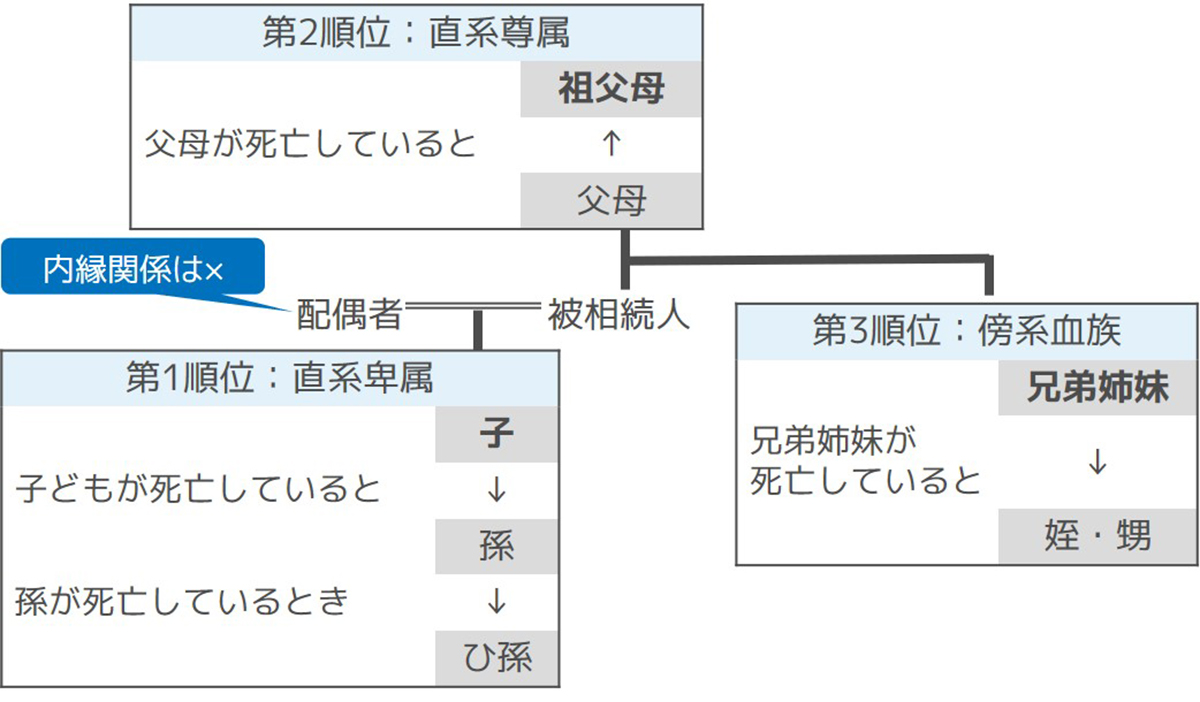

死亡した配偶者は常に相続人となりますが、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

相続人になる人、ならない人

もっというと、未成年は相続人にはなれず、「代理人」を立てることになります。家庭裁判所が選任するのですが、聞いただけでややこしいですよね。

まずは渡したい人にお金を渡すことが大切です

「夫のお金は夫のもの、私のお金は私のもの」と思っているならいいですが、そうじゃないなら対策しないとダメですよ。

対策といっても色々な方法がありますが、生命保険活用が確実です。

具体的には、終身保険や養老保険など。

何故かというと、“保険金は受取人固有の財産”だから。

「受取人固有の財産」とは、相続発生時、保険会社が保険金を支払う場合、そのお金は死亡した人の財産ではなく、受取人の財産であることをいいます。

この堅苦しいフレーズは、最高裁判例ならびにその先例となった大審院の判例で使われてきた歴史があります。代表的なものとして、最高裁では昭和40年2月2日の判例、大審院では大正8年12月5日の判例があります。

最高裁:昭和40年2月2日の判例

保険契約の効力発生と同時に右相続人の固有財産となり、被保険者(兼保険契約者)の遺産より離脱しているものといわねばならない。なので、渡したい人に確実にお金を渡すことができます。

子なし夫婦の場合、夫に万が一のことがあった場合、夫のご両親と遺産分割をしなければ、「夫の財産は私のもの」にはなりません。

子あり夫婦であっても、未成年の間は、子どもにお金を渡すことができません。なぜなら保険会社は、未成年の口座に保険金を振り込む

ことはしないからです。

あなたに万が一のことがあった場合、夫よりあなたのご両親や兄弟姉妹が未成年のお子さまを養育する可能性があれば、

その人を生命保険の受取人にしておくことで、面倒を見てくれる人にあなたのお金を渡すことができるのです。

面倒をみてくれる人にお金を渡す方法

じゃあ、面倒を見てくれる人に確実にお金を渡すにはどうすべきか?

その答えは、“預貯金を生命保険にする”ことです。

生命保険にしかないメリットを知ると、“面倒を見てくれる人を受取人にして保険に加入する理由”が理解できます。

生命保険の受取人は、他人はムリですが、相続人以外も指定できます。契約者が原則、被保険者本人以外の2親等以内の血族を指定します。

受取人の範囲については、生命保険特有の5つの用語解説【契約者・被保険者・受取人・保険金・給付金】で図解しています。

生命保険特有の5つの用語解説【契約者・被保険者・受取人・保険金・給付金】

「生命保険の用語の意味がよくわからない」「契約者とか、どんな種類があるの?」「加入している保険について確認したいんだけど、どうしたらいい?」こんなお悩みをお持ちの方向け。本記事では契約者・被保険者・受取人から、受け取るお金である保険金・給付金を解説します。

生命保険を活用して、資産形成する方法

面倒をみてくれる人にお金を渡すためにやるべき事はシンプルです。

他にも方法はあると思いますが、私が使っていて、実際に成果が出ている方法で解説します。契約形態により、対象になる税金の種類が異なりますので、状況に応じて組み合わせることで応用できます。

生命保険は契約形態で税金の種類が異なる

生命保険の強みが“貯蓄性”だったら、投資より価値がないこともあります。

なぜなら、生命保険は保障機能があるので、同じ利回りで運用した場合、保険関係費がかかる分、投資よりコスパが悪い可能性もあるからです。

投資での登場人物は1人ですが、生命保険は契約形態によって、3名登場する場合もあります。この仕組みを使って、契約者は受取人を自由に設定したり、税金の種類をコントロールすることができます。

契約形態で税金の種類が異なる例:死亡保険金の場合

『契約者=被保険者』の契約形態がほとんどといった感じ。

例えば、個人の場合は『500万円×法定相続人の数』という保険金非課税枠を使う目的で、夫が亡くなったときの相続対策にするといった感じです。

私の例:契約者=受取人

「契約者=受取人」は一時所得の課税パターン。

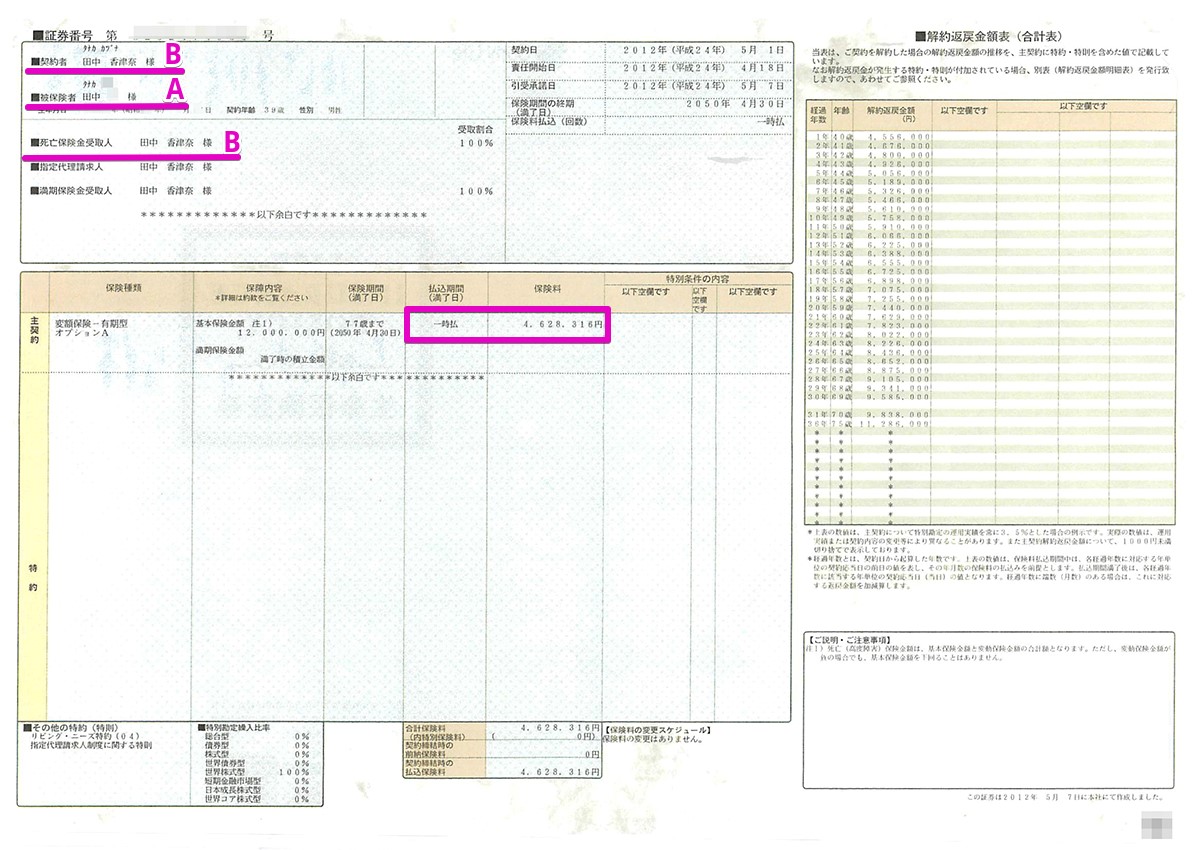

会社員時代に給与天引きで購入していた持ち株を売却し、変額保険に加入しました。

ソニー生命「変額保険」実際の保険証券です

総払込保険料は4,628,316円です。2012年4月18日に「一時払い」で加入しました。

運用益は以下のように加入後5カ月から非課税で受け取っています。

ソニー生命「変額保険」運用益受け取りの一部です

| 減額日 | 減額金額 | |

| 1回目 | 2012/10/22 | 200,000円 |

| 2回目 | 2012/12/07 | 122,000円 |

| 3回目 | 2013/05/13 | 1,462,000円 |

| 4回目 | 2014/04/28 | 150,000円 |

| 5回目 | 2014/06/13 | 147,000円 |

| 6回目 | 2014/11/17 | 519,000円 |

| 7回目 | 2015/05/21 | 530,000円 |

加入後3年で減額累計額は、313万円です。

本来は、夫が万一のときの保険なので、77歳まで1,200万円の死亡保障があります。

つまり、預貯金に預けていたら約460万円ですが、生命保険にすることで、夫が万一のとき1200万円と約3倍になります。また、変額保険ですので、以上のように運用益も非課税で引き出すことも可能です。

なお、変額保険の仕組みは、下記にて私の体験談付きで詳しく解説しています。

» ソニー生命の変額保険は『超アリ』です【満期金到来体験談付きで解説します】

この結果、生命保険を活用して、資産形成できています。ありがたい限りです。

やるべき事:[契約者、被保険者、受取人]で資産形成する

「契約者=被保険者」の場合、「500万円×法定相続人の数」までの金額が、相続税の計算上、相続財産に加算されない生命保険の非課税限度となる税の優遇策があります。

夫が万一の場合、私の税優遇は、私と娘2人で「3人」となります。以下の計算式です。

つまり、1,500万円以上の保険金を受け取ると、相続財産になります。保険金は「みなし相続財産」ですが、相続税法上は、財産とするからです。

このことが分かると、保険金非課税枠を超えた分は「契約者=受取人」のパターンも有効であり、私のように夫の体で自分のお金を運用することができるのです。

既婚女性は、まずは生命保険、それから投資ということになります。

というわけで今回は以上です。

預貯金を運用する前に、やるべきことは盛りだくさんです。

とはいえ、立ち止まっても時間だけが過ぎていきますので、まずは保険の契約形態を確認しつつ、勉強しつつ、預貯金の有効活用に向けて進んでいきましょう。